Ciclos Económicos

"Aproximación al estudio de los Ciclos Económicos"

Autor: Lic. Pablo DÍAZ ALMADA - Abril de 2009

Concepto de Ciclo Económico

La definición clásica de Ciclo se debe a Burns y Mitchell (1946): “Los Ciclos económicos son una forma de fluctuación que se encuentra en la actividad agregada de las naciones que organizan su trabajo principalmente en empresas: un Ciclo consiste en expansiones que ocurren al mismo tiempo en múltiples actividades económicas, seguidas de recesiones de igual modo generales, contracciones y recuperaciones que se funden con la fase expansiva del Ciclo siguiente.”

Vale decir que los Ciclos representan fluctuaciones en la economía y su característica es que variables clave como el producto agregado, los productos sectoriales, las utilidades de las empresas, los agregados monetarios, la velocidad del dinero, las tasas de interés de corto plazo y el nivel de precios tienden a comportarse conjuntamente de un modo sistemático.

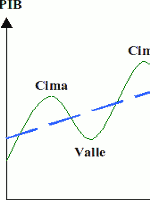

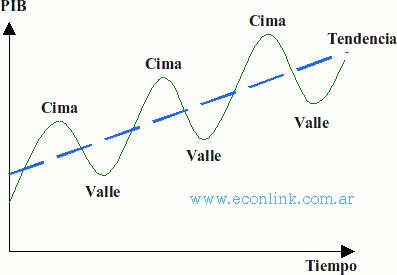

Llamamos, entonces, Ciclo económico a los ascensos y descensos de la actividad económica; esto se aprecia o se observa, por ejemplo, en el producto interno bruto (PIB).

El momento de la expansión máxima de la producción durante un Ciclo se denomina cima, cresta o peak, con el cual se inicia un período de recesión (que si es muy profunda se denomina depresión), el punto más bajo se conoce como valle o sima, luego del cual se desarrolla la etapa de auge, expansión o crecimiento. Un Ciclo económico completo se extiende desde un valle al siguiente pasando a través de una cima. La trayectoria de la variable económica (PIB) posee una tendencia que es el resultado de los factores que determinan el crecimiento de largo plazo de la economía, se supone que las variables que determinan el Ciclo poseen escaso efecto sobre esta tendencia, así el Ciclo representa las desviaciones transitorias alrededor de una tendencia dada. En la figura se representa gráficamente el patrón del Ciclo económico, identificando la cima, el valle y la tendencia subyacente del producto.

Fases del Ciclo Económico

Si bien las fluctuaciones económicas difieren de un país al otro, tanto en su regularidad como en su magnitud y en sus causas; por ejemplo los países pequeños, fuertemente expuestos al comercio internacional, muestran características distintas con respecto a los países de gran tamaño, menos dependientes del intercambio, o también, los países que dependen de la exportación de materias primas están sujetos a diferentes tipos de shocks que los que exportan manufacturas. Y, además, el Ciclo económico no siempre se produce de una forma tan clara y regular incluso en un determinado país. Es posible identificar y anticipar sus fases.

Usualmente, en la literatura se citan cuatro fases de un Ciclo económico:

Auge: la producción y el ingreso aumentan. Disminuye el nivel de desempleo y aumentan los salarios y beneficios. Aumenta la inversión. También aumenta la confianza del consumidor y el optimismo en general.

Recesión: El aumento en el uso de los recursos (trabajo, capital, recursos naturales, commodities, etc.) que se produce durante el auge, generalmente produce un aumento en los niveles de precios. Asimismo, suelen producirse burbujas especulativas en mercados de capitales o inmobiliarios. Puede llegar un momento en que las tasas de crecimiento del producto disminuya, por ejemplo debido a la saturación de la demanda para los precios que aumentaron, lo que ocasiona un cambio en las expectativas generalmente traen aparejados una disminución en las tasas de crecimiento e inversión.

Depresión: luego de un período de estancamiento, puede suceder que se pase a una caída en los niveles de producción, inversión e ingreso. Durante una recesión, al disminuir la inversión y la tasa de crecimiento del producto, puede suceder que ciertos sectores se vean muy perjudicados. Esto puede estar acompañado por la caída de la tasa de interés y de los valores de activos financieros. Luego de un período de tiempo, debido a los encadenamientos existentes entre los distintos sectores (vía demanda, liquidez, etc.), los problemas se trasladan a otros sectores, ocasionando una caída general de la demanda y el ingreso, a este período se lo denomina depresión. Durante la depresión las expectativas son claramente negativas, y los valores de activos financieros pueden caer bruscamente.

Recuperación: llega un punto en que la caída de precios, inversión, ingreso se frena. En este momento, varios factores pueden desencadenar un cambio de expectativas: políticas públicas, recuperación del mercado de valores, oportunidades de inversión en sectores cuyos precios cayeron durante la recesión, etc. Durante la recuperación, la inversión comienza a aparecer nuevamente y así la demanda de trabajo y factores, pero la capacidad ociosa existente permite lograr que la producción se recupere sin que aumenten los precios y salarios. Si este proceso de aumento de la inversión y nivel de precios continúa, llega un momento en que los recursos comienzan a ser escasos nuevamente y los precios comienzan a aumentar, por lo que entramos a la fase de auge.

Tipología de los ciclos económicos

En la generación de Ciclos económicos, durante el paso del corto al largo plazo se pueden distinguir dos tipos de Ciclos económicos generales: los llamados Ciclos de stock, cortos o pequeños debidos a Kitchin(1923), con una duración promedio de 3 años, los cuales no necesariamente registran una crisis en el descenso; y los Ciclos de inversión, de negocios o medios debidos a Juglar(1889), con una duración media de 7 años, distinguiéndose por la presencia tanto de auges como de crisis cíclicas.

Cuando se analiza el crecimiento de la producción en el largo plazo la demanda agregada, se cree, no interviene y sólo son las fluctuaciones de la oferta agregada las que provocan dicho crecimiento. Pero ésta, al igual que en el corto plazo, no tiende a crecer de manera uniforme sino oscilatoria, formando lo que se conoce como Ciclos de onda larga, en este sentido pueden detectarse dos tipos de oscilaciones: los denominados Ciclos de la construcción descubiertos por Kuznets (1930) cuya duración es de alrededor de 25 años y por otra parte los Ciclos de Kondratieff(1935), de un duración entre 50 y 60 años en los cuales se observa que durante la expansión los ascensos son prolongados y más fuertes, las crisis son suaves y las recesiones cortas; durante la depresión los ascensos son débiles y cortos, las crisis muy fuertes y las recesiones prolongadas hasta alcanzar el grado de depresiones económicas generales.

Las teorías de los ciclos predominantes en la actualidad

La explicación de los Ciclos hoy es uno de los principales objetivos de la macroeconomía y su investigación es un área muy controvertida. Hay varias explicaciones diferentes: el paradigma keynesiano en sus múltiples variantes, el paradigma neo-clásico y el monetarista, para citar sólo las escuelas de pensamiento más influyentes en este sentido.

Siguiendo un enfoque de impulso-propagación, es posible observar los Ciclos como resultados de perturbaciones aleatorias (impulsos) que impactan en el sistema económico y desencadenan un patrón cíclico. Los Ciclos son recurrentes porque llegan nuevos impulsos que perturban el equilibrio de la economía. Cada uno de estos impulsos se propaga en una forma que depende de la estructura subyacente del sistema económico. Los mecanismos que propagan las fluctuaciones cíclicas luego del impulso inicial son materia de discusión.

Los impulsos o shocks que producen fluctuaciones económicas podemos distinguirlos en tres categorías: Los shocks de oferta que impactan directamente del lado de la producción como los avances en el conocimiento tecnológico, los cambios climáticos, los desastres naturales, los descubrimientos de los recursos naturales o las variaciones en los precios internacionales de las materias primas. Los shocks de política que son consecuencia de decisiones tomadas por las autoridades económicas e influyen directamente del lado de la demanda agregada como las variaciones en la política monetaria, la fiscal y la cambiaria bajo un régimen de cambio fijo o de flotación controlada. Los shocks de demanda privada como los movimientos en la inversión o el consumo del sector privado que pueden provocarse por cambios en las expectativas sobre la marcha de la economía.

Paradigma keynesiano

En la visión de Keynes, la inversión privada es la fuente principal de impulsos que desencadenan fluctuaciones económicas; las decisiones de inversión dependen de las expectativas sobre la rentabilidad futura, las cuales tienden a ser inestables. Su hipótesis fue que las fluctuaciones en la inversión, provocada por cambios en los “animals spirits”, conducían a desplazamientos en la demanda agregada y, a través de ella, en el producto agregado. Detrás de este enfoque subyace el supuesto de rigidez del salario nominal, de modo que las fluctuaciones en la demanda agregada se muestran como fluctuaciones en el producto, no simplemente como cambios en el nivel de precios.

El problema es que el conocido multiplicador keynesiano explica el proceso por el cual el producto crece ante una expansión en la inversión, pero este multiplicador es suave y no provoca Ciclos. Debe haber entonces un mecanismo de propagación que explique las fluctuaciones cíclicas; aquí aparece el principio del acelerador que es una teoría explicativa de los cambios de la inversión, sostiene que el nivel de ésta depende del ritmo de crecimiento de la producción. Cuando la producción esta creciendo, la inversión neta será positiva, mientras que será nula cuando la producción se mantiene estable a un determinado nivel, aún cuando éste sea elevado. Este principio es un factor desencadenante de la inestabilidad económica, ya que cambios en el nivel de producción se magnifican en cambios mas acusados de la inversión.

Según los nuevos keynesianos, el Ciclo económico tiene su origen en la existencia de fallos de mercado concretados en fricciones nominales en la demanda o en rigideces reales en los precios. No obstante reconocen que oscilaciones en la oferta monetaria provocan fluctuaciones y generan Ciclos, de forma que el dinero no es neutral.

Paradigma monetarista.

En amplios círculos profesionales se juzga que en Estados Unidos muchas recesiones han sido causadas deliberadamente por la Reserva Federal al practicar una política monetaria contractiva hasta el punto de crear una recesión con el fin de reducir la inflación. Friedman y Schwartz (1963) mostraron que los principales Ciclos en el producto estadounidense venían precedidos con frecuencia por cambios importantes en la base monetaria.

Según la escuela de los Ciclos monetarios, si existe información asimétrica las oscilaciones de la oferta monetaria ocasionaran fluctuaciones en el output. La base para este resultado es que los agentes económicos son engañados por la expansión monetaria ya que no disponen de información completa. Los productores piensan que el incremento de los precios se aplica sólo a sus propios productos, lo cual implicaría simplemente un cambio en precios relativos y no en el nivel general de precios. Los trabajadores están dispuestos a ofrecer más trabajo porque perciben equivocadamente que el aumento en salarios nominales se trata de un incremento en los salarios reales. Con información completa los trabajadores no ofrecerían más trabajo y las empresas no aumentarían su producción.

Paradigma neo-clásico

Para los nuevos clásicos no es necesario suponer rigideces de precios o salarios para generar los Ciclos. Los Ciclos son fenómenos de equilibrio que se pueden presentar en mercados competitivos con precios y salarios flexibles. Desde una óptica keynesiana los Ciclos se deben prioritariamente a alteraciones en la demanda agregada. Para los clásicos, sin embargo, el énfasis hay que ponerlo en la oferta agregada y en cualquier caso siempre será el fruto de un comportamiento racional.

Robert Lucas (1973) argumenta que los cambios anticipados en la oferta monetaria no deben tener efecto alguno sobre el producto, sino sólo sobre los precios, suponiendo que todos los agentes entienden el funcionamiento de la economía y tienen expectativas racionales. Sólo los cambios no anticipados o sorpresivos en la política monetaria pueden impactar sobre el producto.

La llamada teoría de los Ciclos económicos reales es resultado de la implicación teórica del enfoque de las expectativas racionales y de la concepción empírica de que las perturbaciones de la demanda agregada no son una fuente importante de fluctuaciones. Esta teoría parte de la idea de que el cambio tecnológico es el tipo de perturbación económica más importante detrás de las fluctuaciones en la economía basándose en las ideas de Joseph Schumpeter. Estos shocks tecnológicos se propagan en mercados perfectamente competitivos y se rechaza explícitamente la idea de que la fuente de las fluctuaciones económicas pueda encontrarse en shocks de demanda o de política.

Algunos modelos de Ciclo económico real permiten perturbaciones de distinta naturaleza a los shocks tecnológicos, como los desplazamientos del gasto fiscal, pero la propagación sobre el producto depende de los desplazamientos intertemporales en la oferta laboral más que de los cambios en la demanda agregada como en los modelos keynesianos. En este sentido el enfoque falla en la evidencia.

Un supuesto crucial es que la tecnología puede avanzar o retroceder, estos últimos producen las recesiones, pero la noción de un retroceso tecnológico parece rara. Es verdad que existen shocks negativos de oferta (mal tiempo, desastres naturales, cambios en términos de intercambio) pero cuesta creer que ello sea la causa de las recesiones en un país. Además esta teoría tiende a ignorar la evidencia de que los cambios en el nivel nominal del dinero parecen haber jugado un papel importante en la activación económica de varios países.

Autor:

Autor: Lic. Pablo DÍAZ ALMADA

Abril de 2009

© www.econlink.com.ar

https://www.econlink.com.ar/ciclos-economicos

Referencias

Barreiro Pereira, F.; Labeaga Azcona, J. M.; Mochón Morcillo, F. (1999) “macroeconomía Intermedia.” España: Mc Graw Hill. pp 447 – 448.

Burns, A.; Mitchell, W. C. (1946) “Measuring Business Cycles.” NBER, NY.

Friedman, M.; Schwartz, A. (1963) “A monetary history of the United States, 1867-1960.” Princeton University Press. NJ.

Juglar, C. (1889) “Les crisis comerciales.” Guillaumin. París.

Keynes, J. M. (1973) “The general theory of employement, interest and money.” Macmillan, St. Martin’s Press, Londres.

Kitchin, I. (1923) “Cycles and trends in economic factors.” Review of Economic Studies, 5.

Kondratieff, M. D. (1935) “The long waves in economic life.” Review of Economics and Statistics, 17.

Kuznets, S. (1930) “Secular movements in production and prices.” Houghton Miffin. Londres.

Lucas, R. (1973) “Some international evidence on output-inflation trade-offs.” American Economic Review, junio de 1973.

Romer, D. (2002) “macroeconomía avanzada.” Mc Graw Hill. Madrid. pp 159 – 248.

Sachs, J.; Larraín, F. (2002) “macroeconomía en la economía global.” Pearson. Buenos Aires. pp 510 – 541.

- Inicie sesión o regístrese para comentar

Federico (05 de Mayo de 2009). "Ciclos Económicos". [en linea]

Dirección URL: https://www.econlink.com.ar/ciclos-economicos (Consultado el 13 de Mayo de 2021)