La Crisis Financiera Internacional

La preocupación, incertidumbre y desconcierto esta ya instalada en todos los ámbitos relacionados al mundo financiero y económico. La intensa cohesión que existe entre los mercados globales implica que una crisis desatada en cualquier lugar del planeta tenga inmediata influencia la economía de cualquier país, primero por el lado financiero y luego formando parte de la economía real de todos los individuos que la conformamos.

Este artículo busca interpretar el origen y efecto que tiene esta crisis financiera, donde es conveniente estar muy atentos, ya que todo esta indicando que estamos solo en la punta de un iceberg y que probablemente nos encontremos con una crisis más grandes de la historia. Hay quienes la comparan con la depresión del 29’ y otros que van mas allá.

Mucho se ha hablado del ingreso de china e india al mercado mundial, como los grandes sostenedores de la marcha de la economía mundial. Los cambios estructurales del comercio en el mundo mutaron, provocando que los tipo de cambio de bienes relacionados a la tecnología descendieran por el acceso e incidencia de la producción de China principalmente, lo que acarreo a que una gran masa de consumidores ingrese anualmente a conformar un mercado cada vez mas grande.

Este cambio ha obligado a girar los enfoques apuntando mas hacia Asia que al mismo EEUU. Cuando observamos los datos, el consumo de EEUU es responsable de 9.5 trillones del comercio mundial, siendo que China es responsable de 1 trillón en el comercio mundial. Por lo que si se genera una recensión en EEUU, los números hablan por si solos. Directa o indirectamente China tiene un alto grado de dependencia de la economía de EEUU. ¿Qué ocurrió en EEUU para que se desate esta ola de desconcierto? La respuesta son las hipotecas subprime.

En los años setentas en los EEUU los bancos daban créditos hipotecarios a individuos y una ves que dichos bancos llegaban a un porcentaje determinado de su cartera de colocaciones, los bancos dejaban de prestar. Una agencia gubernamental (Ginnie Mae) comenzó a comprar la cartera hipotecaria de los bancos para que estos tuvieran el dinero liquido para seguir prestando y moviendo la rueda. Con esas carteras se armaban paquetes de hipotecas y se emitían títulos valores con las hipotecas como garantía, para que otros inversores lo financien, que no es otra cosa que ceder el crédito para tener inmediata liquidación y seguir prestando.

En 1998 se produjo una innovación financiera en EEUU que consistía en que los fondos para generar prestamos hipotecarios para adquirir propiedades inmobiliarias, ya no provenían solo de fuentes locales sino que podían comerciarse mediante la bolsa, generando que inversores extranjeros puedan invertir en este tipo de activo financiero. Uno de estos instrumentos son los CDOs (collateralized debt obligations). En otras palabras, inversores extranjeros colocaban dinero para que este pueda financiar la compra de bienes inmuebles por parte de familias o individuos de EEUU.

Inicialmente estos préstamos eran un monopolio de bancos, pero cuando llega la competencia, las instituciones comienzan a buscar alternativas mas rentables en la inversión de bienes inmuebles, para darle mas rendimiento a su cartera de clientes. Paralelamente inversores de todo el mundo venían con grandes flujos de efectivo producidos por el boom asiático y los crecientes precios del petróleo, demandando buenos retornos para sus potenciales inversiones.

Allí es donde aparecen las hipotecas subprime, que buscan otorgarle créditos a individuos cuyo nivel de ingresos estaba catalogado como “riesgoso” como para concederle un préstamo tradicional. Al tener mayor riesgo, la tasa que pagan es mayor a la de aquellos individuos que al pedir un crédito califican para recibir los prestamos tradicionales. De esta forma lograban darle rentabilidad a los fondos líquidos disponibles de inversores de todo el mundo.

Los lógica de los inversores que apostaron a este tipo de inversión fue la siguiente “los precios de las propiedades inmobiliarias están destinados a subir (nunca han caído antes), si las personas que reciben el crédito no pueden pagarlo, entonces que se vendan las casas y yo recupero lo invertido.” Todo se baso en un erróneo análisis sobre los futuros precios del mercado inmobiliario de EEUU.

En el 2002 el volumen de créditos subprime representaba el 7% del mercado hipotecario, en el 2007 era del 12,5%. Cualquier observación rápida concluiría que es bajo el nivel que representan estos créditos, pero las apuestas a este tipo de inversión no fueron con dinero genuino de un hedge fund o banco de inversión, sino que a su vez ellos tomaron deuda para invertir en las hipotecas subprime. Se hicieron inversiones de 100 millones de dólares por ejemplo, 1 millón de los cuales eran con recursos propios (de un banco de inversión por ejemplo), y los 99 restantes eran prestados. Todo bajo la confianza que supuestamente sugería el mercado inmobiliario de EEUU. Esto implica que si el precio de los inmuebles va bien, las ganancias son extraordinarias, pero bajo un contexto de precios decrecientes, el 1% de caída de esos 100 millones, implica que el inversor perdió todo su dinero y es ahí donde se desata en forma creciente lo peor.

La importancia radica en que gran parte del sistema financiero global incursiono en estas inversiones y la caída de los precios de inmuebles en los EEUU genero, además de perdidas abismales y caída de instituciones importantes, una crisis de confianza. Los mercados también son esencialmente psicológicos; en contextos buenos las expectativas pueden verse demasiado eufóricas y hacer crecer los precios de manera geométrica, aunque los peores casos son cuando las expectativas son negativas, las caídas o ajustes son violentos, con pánico. Las instituciones involucradas en las inversiones de hipotecas subprime se enfrentan a varios problemas, los inversores quieren recuperar su dinero y a su vez los prestamistas no quieren seguir financiándolos.

Bajo esta crisis de confianza, los inversores se han vuelto mas conservadores, y han llegado tan lejos, que ha afectado a sólidos prestamistas, frenando la inyección de crédito necesaria para el funcionamiento normal de una economía. Esto acarrea a una recesión que pone en riesgo los prestamos para tarjetas de crédito y otros tipo de deuda, generando asi un circulo vicioso negativo.

¿Por qué esto puede generar un crack en la economía mundial?

Desde agosto del 2007, desde donde la crisis comenzó a repercutir en el mercado accionario entre otros, hubo economistas que no le dieron importancia a la situación argumentando que la crisis de hipotecas subprime estaba aislada a EEUU solamente y que representaba una porción menor del mercado crediticio. Cuestión que no ha sido comprobada en estos meses ya que sí hubo influencia en todo el mundo debido al efecto contagio y este efecto es la clave para entender que es lo que puede venir.

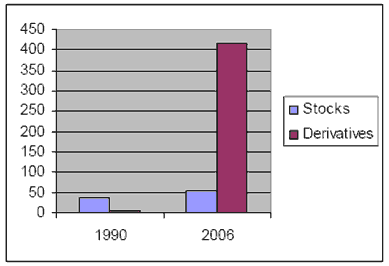

La capitalización en acciones (stocks) en todo el mundo en 1990 fue de 37 trillones y en el 2006 creció hasta 51 trillones. De acuerdo a Morgan Stanley el valor nominal de los derivados financieros (derivatives) en 1990 era de 5.7 trillones de dólares, mientras que a finales del 2006 era de 415 trillones de dólares. Es decir hoy tenemos un valor en derivados que es 8 veces mas alto que la capitalización de acciones (símil de la economía real), mientras que en 1990 el valor de las acciones eran 6.5 mas grandes que los derivados.

Vamos a detenernos en entender que es un derivado y como puede influir en la crisis. A grandes rasgos un derivado es un instrumento que se negocia y que sus variaciones de precios están relacionadas a un activo subyacente, es decir derivan del valor de otro activo (por ejemplo del precio de determinadas acciones). De hecho los CDOs antes explicados son un derivado. Estas innovaciones financieras son creadas para que los operadores financieros tengan un instrumento para la gestión de riesgo (cubren sus inversiones en los activos subyacentes con derivados), con bajos costos de intermediación (conviniendo participar en el mercado del derivado que en el del subyacente) y un apalancamiento importante (con poco capital puedo realizar grandes inversiones y tener rendimiento mas altos sobre mi pequeño capital inicial – lo que no tengo para realizar la inversión me lo prestan-). De esta forma el capital inicial que se invierte o margen, puede verse en riesgo en caso de una evolución desfavorable del precio del derivado y en caso de que la inversión este sufriendo perdidas mayores a el margen que invertí, se debe aportar mayor cantidad de dinero liquido para cubrir esa perdida de margen sufrida. Entonces, debido a que los derivados tienen una fluctuación mas volátil que el subyacente, en contextos de crisis todos los agentes tienen problemas de margen y se ven obligados a liquidar inversión en todos los mercados donde estén posicionados (recordamos que los grandes bancos de inversión y hedge funds -3.000 en el mundo-, diversifican su carteras en muchos mercados). Esto provoca un gran derrumbe interconectado en todos los mercados, lo que explica una vía por donde se produce el efecto contagio que existe actualmente.

Adicionalmente encontramos aspectos que dan argumento en porque esto puede conllevar a una fuerte crisis:

- No parece que los derivados este cumpliendo su función de reducir riesgos y nunca antes se habían enfrentado a un serio testeo ante un posible cambio en el Ciclo del crédito.

- El patrimonio privado de los inversores individuales esta más interconectado a los derivados que lo que puede llegar a parecer.

- Ante una crisis puede que las contrapartes en un mercado de derivados quiebre generando mas desconfianza en inversiones en derivados

- El mundo de los derivados representa mas que el 700% del PBI real mundial

Influencia en los Mercados

Los últimos años en los mercados internacionales se han caracterizado por reflejar una lógica de apetito por el riesgo. Una vez que el análisis económico de la economía mundial se manifiesta en forma positiva, básicamente uno de los mecanismo para tomar ganancia de un mundo creciente es tomando prestamos en Japón (con tasas rondando el 0.5%) y colocarlo en diferentes activos financieros del resto del mundo donde pueda tomar ganancias apalancado, es decir utilizando el dinero prestado para incrementar en altos niveles mi inversión inicial. Este proceso se denomina “carry trade” y algunos autores señalan las bajas tasas de Japón como las grandes causantes de distorsiones de precios, tanto en mercados inmobiliarios (EEUU, Inglaterra), como en las acciones de los principales países. La confianza se fue retroalimentando al punto que el negocio parecía continuar y no tener fin. Esta misma lógica produjo una depreciación del yen, es decir al salir dinero de Japón para financiar la compra de otros activos financieros, hay que vender los yenes para comprar las demás monedas. A su ves este apetito por el riesgo también se vio reflejado en el comportamiento de los índices bursátiles como el standar and poors, dow jones, ftse, etc.

Cuando la fase de confianza y de apetito por el riesgo termina, comienza la liquidación de estas posiciones bajo el procedimiento explicado. La aversión al riesgo implica que los inversores venden sus acciones o liquidan sus inversiones en los activos que eran más prometedores y devuelven sus préstamos a Japón (por ejemplo), con lo cual provocan una demanda de yenes que termina apreciando la moneda respecto a todas las demás. Entre los aspectos a remarcar de este proceso es la violencia o rapidez con que se suscitan. Las caídas en los mercados accionarios son cada vez peores y mucho autores coinciden de que no es un mero ajuste para seguir avanzando sino que es un comienzo de una tendencia negativa de largo plazo.

Mucho se ha hablado del dólar últimamente, el consenso coincide en que el dólar se depreciará o mantendrá la perdida de valor respecto a otras monedas como el euro o yen. La lógica de la evolución del dólar en los últimos años se puede ver desde este enfoque: El dinero real de los inversores de EEUU se puede dividir en 4 partes (fondos mutuales, fondos de pensión privados, fondos de pensión estatales-locales, seguros de vida. – sin incluir fondos privados ni hedge funds-) el total de estos fondos ha llegado a 20.7 trillones de dólares. Desde el 2003 se ha producido una diversificación de estas inversiones, un dato significativo de dicha diversificación puede observarse en los fondos mutuales que en el 2003 la inversión de esos dólares en el resto de la economía mundial era del 15%, llegando al 22.5% actualmente. Esa tendencia explica la debilidad que ha sufrido el dólar ya que la continua diversificación hacia activos financieros fuera de los EEUU (off-shore) provoca la depreciación del dólar. La actual crisis financiera incrementa los riesgos y ante dicho contexto probablemente toda esa masa monetaria vuelva a repatriarse a los EEUU significando una inminente apreciación del dólar.

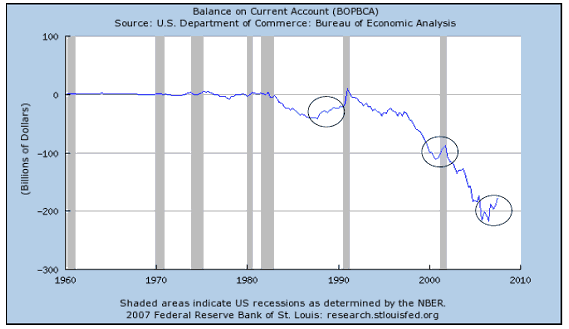

En este último gráfico vemos la relación que existe entre las mejoras en el déficit de cuenta corriente de EEUU y las recesiones que sucedieron (líneas grises). Dos de los tres círculos reflejan las mejoras del déficit que fueron seguidos por un crash en el mercado accionario (1987 y 2000), dejando la incógnita para el último círculo.

Conclusión

Según la opinión de George Soros: “Actualmente hay una preocupación de que nos estamos aproximando a una recesión mundial, la suposición general es que es una recesión como cualquier otra, el hecho de que esta fase recesiva sea una declinación de un Ciclo de largo plazo, no esta en los análisis. Todas las recesiones que existieron luego de la segunda guerra mundial ocurrieron mientras el Ciclo del crédito estaba en expansión, pero la recesión que actualmente estamos o no enfrentando ocurriría cuando la capacidad de préstamo en la economía real se esta contrayendo. Esto crea una situación que no tiene precedentes en la historia”

Los últimos movimientos de la economía financiera mundial contienen las características de una burbuja crediticia. Las consecuencias de una ruptura de una burbuja es bien conocidas por todos. Para los que aceptan este enfoque, interpretar las consecuencias le permitiría evitar pérdidas importantes en la cartera de inversión actual o incluso pueden generar oportunidades históricas de inversión. Si hay algo que ha enseñado la historia de los mercados es que el futuro nunca se puede predecir a ciencia cierta, existen analistas y asesores que tienen enfoques que van de un extremo al otro. Solo hay que estar preparados y tener un plan de acción ante distintos escenarios ya que en esta etapa de la globalización nadie es inmune a las crisis mundiales, por mas remoto o lejano que sea el lugar de origen.

Mayo de 2008

El autor es Licenciado en economía, cualquier sugerencia o consulta escribir a [email protected]. Este articulo se realizó con fines educativos no debe interpretarse como recomendación de inversión alguna.

- Inicie sesión o regístrese para comentar

Econlink (02 de Mayo de 2008). "La Crisis Financiera Internacional". [en linea]

Dirección URL: https://www.econlink.com.ar/crisis-financiera-internacional (Consultado el 13 de Mayo de 2021)