Competencia Monopolística en México y en el Mundo - CEMEX

La importancia de la industria cementera radica en el impacto al sector de la construcción, el cual -se dice, es fiel reflejo de la evolución económica general.

Es por lo anterior, que en el siguiente trabajo se analiza la fortaleza productiva de Cementos Mexicanos (CEMEX), la empresa transnacional que vende más material para la construcción en toda la orbe, se hace un análisis retrospectivo de una breve historia de CEMEX desde sus inicios al día de hoy, para poder comprender el alcance de ésta empresa en el tiempo, y cómo ha logrado posicionarse a nivel mundial para influir en la industria cementera de todo el planeta.

Se analiza también el marco legal bajo el cual se supone deberían funcionar los mercados en México, utilizando el caso más concreto para demostrar las brechas tan abismales que pueden existir entre la teoría económica y lo que sucede en realidad.

El cemento en México

El cemento representa un insumo indispensable en el sector de la construcción. Representó para el 2006, el 6.3% del valor de los insumos nacionales de la industria a precios de productor, en la matriz de insumo-producto.

La industria de la construcción durante la última década ha sido uno de los sectores más dinámicos en la economía, la relación es simple: la economía agregada afecta en primer término a la inversión pública, multiplicándose consecuentemente a la construcción y la demanda del cemento.

La dinámica anterior se generó principalmente por el impulso de la infraestructura en los últimos años del gobierno del ex presidente Vicente Fox.

La industria de la construcción y su impacto en la vivienda

En sus primeros 3 años, el crecimiento promedio de la economía fue de 0.64%, la aportación de la industria de la construcción al crecimiento del PIB fue de 0.02, al cual el sector vivienda no aportó ni una centésima de punto porcentual, según datos del INEGI y la Comisión Nacional de Fomento a la Vivienda (Conafovi).

En el 2003 se entregaron más de 1 millón de créditos a la vivienda y se alcanzó un histórico en número y tasas de créditos hipotecarios por parte de la banca privada. De ésta manera comienza el despegue del sector constructor.

De 2004 a lo que va del 2007 la industria de la construcción ha crecido en 24% anual acumulado.

La industria de la vivienda genera una derrama económica en 37 diferentes industrias, su importancia crece con la cifra de empleos generados, pues en la construcción de cada hogar se generan 6 empleos directos y 6 indirectos, según el director del Infonavit.

La vivienda representa 46% del PIB de la construcción, según estadísticas del INEGI.

Cemento y construcción

El desempeño de la industria del cemento se entrelaza con el de la construcción, actividad que a su vez depende estrechamente de las decisiones de política económica, sobre todo en materia de inversión a causa de los cuantiosos montos de capital necesaria para los fabricantes de cemento.

Por lo tanto se puede decir que la industria del cemento es un reflejo fiel de la evolución económica general de suerte que si marcha mal, también lo hacen la producción y las ventas de producto y viceversa.

El cemento y el concreto son 2 elementos que han representado más de la mitad de los insumos requeridos en la construcción, según dijo el IMCYC en el evento presentado en México el mes de junio del 2007 llamado World of concrete.

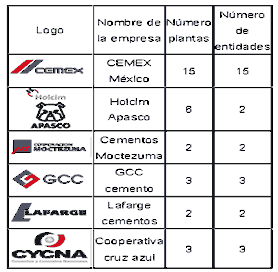

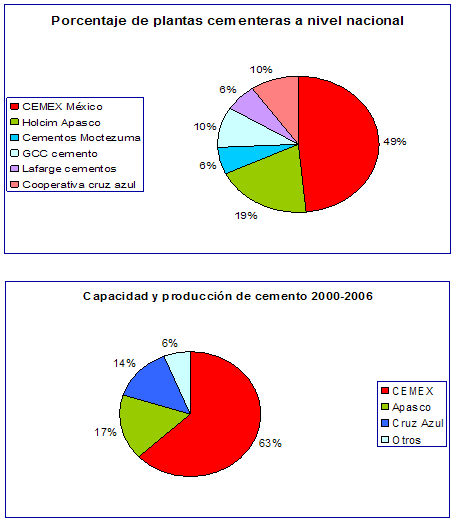

Según la Cámara Nacional del Cemento (CANACEM), la relación de plantas cementeras en el país por número y entidad federativa es la siguiente:

De lo anterior se desprende:

Poder de mercado de CEMEX

Entonces, CEMEX no solamente posee la mitad de las plantas cementeras instaladas en el país, las cuales generan el 63% de la producción nacional de cemento, sino que también posee uno de los clusters más grandes de cemento del mundo, situado en Baja California Norte, México.

Una de las características más importantes de dicho cluster es que su planta más grande se dedica a la producción de cemento portland, el cual es destinado en su mayoría a cubrir la demanda extranjera, mientras que otra parte de la producción es destinada como insumo de otra cementera del mismo cluster.

La planta tiene ya 30 años de antigüedad, pertenece a Cementos Guadalajara, subsidiaria de CEMEX. Trabaja al 100% de su capacidad y emplea a más de 200 trabajadores.

Éste cluster lleva a cabo toda la producción del estado, que representa el 2.36% de la producción nacional de cemento (unas 640,000 toneladas al año)

Sin embargo y a pesar del enorme potencial del cluster, CEMEX se ha enfrentado a situaciones que se han tornado en debilidades y amenazas, de aquí surge un breve análisis FODA:

FORTALEZAS:

Su ubicación geográfica

B.C. es uno de los mayores exportadores de cemento para la costa este de los EUA.

Tecnología semi-automatizada

OPORTUNIDADES:

Beneficio a raíz del TLCAN (insumos de mayor calidad a menos costo).

Alianzas estratégicas

Crecimiento de las inversiones.

DEBILIDADES:

Leyes y reglamentos que obstaculizan el desarrollo.

Derechos de puerto altos.

Puntos estratégicos no conectados a la red ferroviaria.

Lejanía de las fuentes de materias primas.

AMENAZAS:

Casos de problemas antidumping con otros países.

Cambio en los diseños de construcción (sustitutos del cemento)

Competencia extranjera (desventaja arancelaria)

Breve historia de CEMEX

Para poder comprender el poderío y la grandeza de ésta transnacional mexicana, se muestra a continuación una breve reseña de las fechas más importantes de la empresa desde sus inicios

FECHA

SUCESO

1906

Abre la planta Cementos Hidalgo en el norte de México

1920

Cementos Portland inicia operaciones en Monterrey, produciendo 20,000 t. anuales

1931

Se fusionan cementos Hidalgo y Portland para crear Cementos Mexicanos

1966-67

CEMEX crece regionalmente creando 3 nuevas plantas

1976

Al comprar cementos Guadalajara se convierte en el mayor productor de cemento en México e inicia su cotización en la Bolsa Mexicana de Valores

1987

Instala el sistema CEMEXnet para conectar a todas las filiales

1989

Compra cementos Tolteca

Se convierte en una de las 10 cementeras más grandes del mundo

1992

Inicia la expansión internacional comprando las 2 cementeras más grandes en España

1996

Se convierte en la 3era cementera más grande al comprar las 2 cementeras más grandes en Colombia

1997-99

Inicia operaciones en Asia comprando la mayor cementera en Filipinas y empieza a cotizar en la bolsa de Nueva York

2001

Compra la mayor cementera en Tailandia

2002

Se posiciona líder en Centroamérica al comprar la más grande cementera en Costa Rica

2005

CEMEX duplica su tamaño con la compra de RMC, sumando operaciones en 20 países

2006

Se celebró el centenario de la compañía

2007

Se concreta la compra de RINKER (mayor cementera en Australia) y es hoy en día la 2da cementera más grande del mundo.

CEMEX Hoy

- Tiene presencia en más de 50 países en cuatro continentes

- Capacidad de producción de cemento de más de 98 millones de toneladas métricas al año

- Líder en los mercados de concreto premezclado y agregados, con niveles de producción anuales de aproximadamente 70 millones de metros cúbicos y 160 millones de toneladas métricas, respectivamente

- 66 plantas de cemento, mas de 1900 plantas de concreto premezclado y una participación minoritaria en 15 plantas cementeras.

- 390 canteras de agregados, más de 200 centros de distribución terrestre y 89 terminales marítimas.

Sus ventas anuales rebasan los 15 mil millones de dólares.

Tiene a más de medio millón de empleados en todo el mundo y mantiene relaciones comerciales con más de 97 países

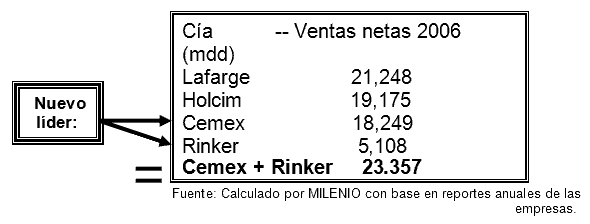

Sin embargo, para ser la más grande del mundo a Cemex sólo le faltaba un paso: Siete meses y siete días tardó en darlo. Ahora, con Rinker (la empresa cementera australiana más grande) en sus manos, Cementos Mexicanos toma la posición como la empresa que más vende materiales para la construcción en el orbe, y mantiene la segunda posición como el segundo mayor productor de cemento.

Monopolios en México

Normatividad: Constitución Política de los Estados Unidos Mexicanos

Artículo 28.- “…En los Estados Unidos Mexicanos quedan prohibidos los monopolios, las prácticas monopólicas, los estancos y las exenciones de impuestos en los términos y condiciones que fijan las leyes... La ley castigará severamente, y las autoridades perseguirán toda concentración o acaparamiento en una o pocas manos, que tengan por objeto obtener el alza de los precios; todo acuerdo, procedimiento o combinación de los productores que eviten la libre concurrencia o la competencia entre sí y obligar a los consumidores a pagar precios más altos y, en general, todo lo que constituya una ventaja indebida a favor de una o varias personas o empresas…”

Sin embargo, si por alguna circunstancia el comercio no se lleva a cabo bajo los lineamientos anteriores ¿Qué sucede en el país?

Comisión Federal de Competencia

Objetivo: “…Proteger el proceso de competencia y libre concurrencia mediante la prevención y eliminación de prácticas monopólicas y demás restricciones al funcionamiento eficiente de los mercados, para contribuir al bienestar de la sociedad…”

En 1993 entró en vigor la Ley Federal de Competencia Económica, en la cuál se supone la CFC tiene mayores facultades para investigar, procesar y sancionar a empresas

Ley Federal de Competencia Económica

Art 1.- La presente ley es de observancia general en toda la República y aplicable a todas las áreas de la actividad económica.

Art 2.- Esta ley tiene por objeto proteger el proceso de competencia y libre concurrencia, mediante la prevención y eliminación de monopolios, prácticas monopólicas y demás restricciones al funcionamiento eficiente de los mercados

Art 8.- Quedan prohibidos los monopolios, así como las prácticas que, disminuyan, dañen o impidan la competencia y la libre concurrencia en la producción, procesamiento, distribución y comercialización de bienes o servicios.

Art 10.- Se consideran prácticas monopólicas relativas los actos, contratos, convenios o combinaciones cuyo objeto o efecto sea o pueda ser desplazar indebidamente a otros agentes del mercado, impedirles sustancialmente su acceso o establecer ventajas exclusivas en favor de una o varias personas o empresas.

Sin embargo pese a toda la supuesta legislación y regulación, sucede que hoy en pleno siglo XXI en donde todos los países –principalmente los desarrollados, auguran las bondades del libre comercio; existen claros ejemplos de que el poder de una empresa como Cementos Mexicanos, radica más allá de su fuerza de ventas, su poder financiero o su emporio de material para la construcción, sino que de hecho vicia un mercado y a un país que se encuentra viciado en sí mismo por la corrupción y los intereses de algunos cuantos empresarios sobre el bienestar de los consumidores de toda la nación.

Se presenta a continuación el caso más concreto que muestra la irracionalidad con la que funciona el mercado mexicano junto con una de sus principales empresas transnacionales:

El caso del Mary Tour

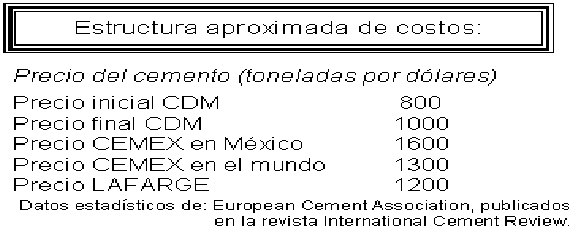

La embarcación Mary Nour, fletada por la compañía Comercio para el Desarrollo Mexicano (CDM), cuyos socios eran tres ex ejecutivos de CEMEX, llegó al país el 27 de julio de 2004 con un cargamento de 27 mil toneladas de cemento ruso y una oferta en la proa: vender el producto debajo de su precio promedio en el país.

La importadora tenía ya 3 clientes, y se tenía la idea de abrir una ruta para alcanzar 5 millones de toneladas para el año siguiente (equivalente al 1.8% de la capacidad instalada de CEMEX)

De entrada el Mary Nour no pudo atracar en el puerto de Tampico ante una orden judicial tramitada por CEMEX, bajo el alegato de que el barco obstaculizaría sus propias maniobras.

Entonces se decidió llevar al barco al río Pánuco en donde al momento de llegar se le esperaba con una multa de 11 millones 276 mil pesos por parte de la Administración General de Aduanas por obstaculizar un canal navegable y por intentar descargar en un recinto sin autorización

No conforme con eso, todavía se le impuso una multa por 1 millón 650 mil dólares por haber tramitado el permiso de importación del cemento a nombre de otra empresa.

Más aún, la Secretaría de Hacienda aplicó una multa más por supuesto entrego extemporáneo del Impuesto al Valor Agregado y el de General de Importación, con un recargo de 150% más actualizaciones.

Pasaron 10 meses, 3 millones de dólares por la renta del activo, para que al fin el Mary Nour pudiera atracar en el puerto de Tampico.

Con la novedad de que los sindicatos de estibadores, controlados por la Confederación de Trabajadores de México, se negaron a descargar, lo cual evidentemente no fue simple coincidencia.

Cuando al fin se consiguió descargar la mercancía, las compañías ferroviarias (que realizarían el traslado por tierra) pese a que ya se había acordado, no quisieron rentar furgones acondicionados para transporte de cemento, ya que los existentes son propiedad de CEMEX y era obvio que el flete por carretera era incosteable.

Casi un año después, el navío tuvo regresar por donde vino con su mercancía y sus colosales pérdidas. A pesar de que se había hablado de arreglos económicos con las firmas cementeras instaladas en el país para permitir la comercialización de dicho cemento a costa de cancelar planes futuros.

Aún así, CDM tuvo que volver a embarcar su cemento y regresar junto con el Mary Nour, con el cemento casi echado a perder, su deuda con el gobierno mexicano y sus increíbles pérdidas

¿Conclusión? Se puso al descubierto que en el mercado nacional, ese corporativo tiene la última palabra. Hace un siglo CEMEX ponía las reglas y hoy... Sigue sucediendo

Lección que aprender

Todas las vicisitudes que CDM enfrentó para concretar su aventura empresarial son un recordatorio más de lo complicado que es todavía en México vencer los obstáculos para el desarrollo de nuevos negocios. Son también una señal de alerta sobre las muchas encrucijadas que aún tiene el sistema reglamentario y legal mexicano. Las empresas muchas veces aprovechan esos laberintos legales para inhibir la competencia y la entrada de nuevos participantes a ciertas industrias.

Para México la polémica que ha desatado el caso CEMEX - Mary Nour no es una simple discusión académica sobre los niveles de competencia de la industria cementera. La disputa encierra en cierta medida la capacidad del país para transformarse en una nación moderna, competitiva, a favor de libre mercado y en la que las buenas ideas empresariales puedan encontrar su apropiado curso legal y recompensa económica para beneficio de quienes las tienen y desarrollan.

El fracaso de un proyecto de importación de cemento podrá mantener el estatus quo en la industria cementera en perjuicio de los consumidores. Para un país como México, con enormes deficiencias de infraestructura y con un fuerte déficit de vivienda, permitir que dos empresas, Cemex y Holcim Apasco, controlen 80% de las ventas de cemento tiene enormes implicaciones sociales al elevar el costo del progreso

Para algunos economistas las barreras de entrada reales o burocráticas que existen para participar no sólo en la industria cementera, sino también en las industrias cervecera, telefónica, televisiva, eléctrica, petrolera, bancaria y de la aviación, han hecho que los mexicanos terminen pagando más por el cemento, por el teléfono, por la gasolina, por la luz, por las comisiones bancarias, por los boletos de avión, que en otras naciones. Esos altos precios son así un pesado lastre para elevar el bienestar.

Algunos datos estadísticos

NO existe un precio internacional del cemento porque el cemento es muy sensible a las particularidades locales de los mercados, y un precio único distorsionaría la realidad. Sin embargo, para fines comparativos se utilizan promedios históricos

El precio del cemento depende también de su presentación, en México el cemento puede ser más caro porque el 80% se vende en bulto lo que le imprime un costo de empaque, mientras que el mismo 80% se vende en EUA a granel.

Presentada la información anterior, la pregunta obligada es ¿cómo puede la industria cementera en México no ser competencia monopolística?

¿Qué sucede teóricamente?

¿Qué sucede en la realidad?

La competencia perfecta es la estructura de mercado óptima en las economías

En realidad la industria del cemento a nivel mundial se comporta como una estructura de mercado imperfecta denominada competencia monopólica

Los mercados deberían tender a una estructura de competencia perfecta en la que no existan barreras de entrada/salida

Para CEMEX, las aduanas y puertos del País se han transformado en verdaderas fortalezas que impiden el ingreso de cemento importado y que le garantizan al grupo regiomontano que el precio de sus productos no se verá afectado por nuevos competidores

Los bienes idénticos deberían tener precios similares en los diferentes países del mundo (Teoría del poder de la paridad de compra)

Los diferentes precios del cemento no se dan por los diferenciales de inflación en los países sino porque CEMEX es un discriminador de precios (vende un mismo producto a diferentes clientes en diferentes precios)

El libre comercio no es benéfico cuando existen desviaciones

CEMEX impide acceder a mejores precios de los insumos básicos para la construcción, lo que limita a dicho sector

El cuadro anterior muestra brevemente las diferencias abismales que pueden existir entre la teoría económica y lo que en realidad sucede en el mercado mexicano.

De lo anterior surge otra problemática: la polémica, de donde se derivan principalmente dos posturas antagónicas.

- Versión legal: Los ejecutivos de Cemex reiteran que en el caso de la importación de cemento, la empresa sólo ejerció acciones legales para evitar que sus instalaciones en el puerto de Tampico sufrieran daños ante el atraco del barco Mary Nour, que además podría obstruir las maniobras de CEMEX.

- Versión informal: CEMEX tomó mucho más que medidas legales para impedir el desembarco de las toneladas de cemento ruso en puertos mexicanos. Por medio de una red de colusión política logró evitar la llegada de un cemento que se vendería a un precio por debajo del de CEMEX y ganó una demanda a la Comisión Federal de Competencia.

¿Qué no se supone que la transparencia en la información puede (o debe) hacer más eficientes a los mercados?

En definitiva, no es el caso de México, ya que a pesar de existir un Sistema de Solicitudes de Información a la Administración Pública Federal (SISI) y el Instituto de Acceso a la Información Pública (IFAI); mientras que las peticiones sobre administración pública, las secretarías, el congreso o subsidios son respondidos en promedio en 1 mes y medio, las solicitudes de información que tienen que ver con información financiera, situación legal o composición orgánica de CEMEX, tardan en promedio 1 año.

INDUSTRIA DEL CEMENTO EN EL MUNDO

La competencia en la industria del cemento es un análisis localizado.

Pero, especialmente desde la segunda mitad de los años 80, el cemento ha experimentado una oleada de inversión extranjera directa que ha aumentado perceptiblemente la concentración de la capacidad y de la producción global en las manos de algunas empresas multinacionales.

La explicación más común de dicha concentración es “la propiedad de los activos”, ya que tales firmas poseen todos los activos competitivos con los que llegan al óptimo (generando muchas veces economías de escala), mientras que dichos activos no se pueden comprar ni rentar eficiente ni eficazmente fuera del mercado en donde las empresas multinacionales llevan a cabo mayoritariamente sus operaciones.

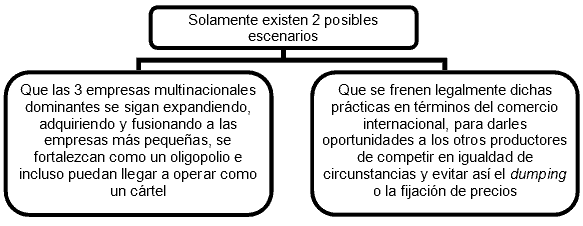

Muchos autores asemejan a la industria cementera bajo una estructura de mercado conformada como un cártel, esto se debe principalmente a que son aproximadamente 5 industrias a nivel mundial las que se reparten el mercado del cemento: Lafarge, Holcim, Cemex, Rinker y Blue Circle

Poder de mercado internacional

Gracias a su posición entre los tres principales grupos cementeros del mundo, el corporativo regio organizó y participó en estrategias para la concertación de precios al alza en Argentina y Egipto, lo cual le permitió incrementar sus ingresos y evitar el desgaste de una competencia abierta.

En Egipto, donde las ventas y el flujo de operación de Cemex se han incrementado en 54 y 46% respectivamente, gracias al incremento en precios, las autoridades identificaron a CEMEX como una de las orquestadoras de un control de precios a la baja para obligar a su competencia local a operar con pérdidas

Privatizada en 1999, la industria egipcia del cemento se encuentra repartida en 3 empresas. CEMEX controla en Egipto 14% de la producción.

Otro dato revela su poder: Cemex y sus competidores dominaban en 2001 más de 70% de la capacidad instalada para producir cemento, y como multinacionales poseen recursos para soportar uno o dos años de pérdidas en un mercado con un valor de 250 millones de dólares anuales.

Sin embargo, en diciembre de 2005 la guerra de precios en Egipto terminó con una concertación, a través de la cual las empresas extranjeras dominantes aceptaron incrementar el precio del cemento ante la ausencia de una ley de competencia que prevenga las prácticas monopólicas.

Barreras para el libre comercio

A gran escala nadie ha logrado importar cemento, uno de los motivos principales es que es muy difícil encontrar en el mundo una empresa cementera que quiera vender cemento para México, lo niegan por temor a las represalias de Cemex.

A pesar de que nadie se atreve a asegurar que la industria cementera opera bajo un "Cártel del cemento" (conformado por las multinacionales que participan en el mercado local, siempre bajo el control de Cemex).

Hoy en día existen investigaciones que, en Alemania, se han realizado para identificar la operación de estos cárteles.

En los 80’s, Cemex fue acusada de incurrir en prácticas de dumping al competir en Estados Unidos con precios artificialmente bajos, así como también aumentarlos.

Para no depender de una decisión favorable de las oficinas comerciales del Gobierno de EUA en torno a los aranceles antidumping, los directivos de CEMEX decidieron comprar una planta de cemento en Texas, que producía 1 millón de toneladas anuales.

Argentina fue otro de los territorios donde Cemex enfrentó problemas por su estilo de conducir precios y mercados. En el 2000, la Superintendencia para la Promoción y Protección de la Libre Competencia investigó la conducta de las empresas participantes en el mercado nacional para verificar las consecuencias de una posible concertación de precios del cemento Portland gris. CEMEX y 3 empresas más fueron investigadas y obligadas a tomar precios nacionales.

Industria cementera en Indonesia

En medio de una tirante relación con el Gobierno, se han presentado investigaciones en torno de un posible control de precios en Indonesia, donde Cemex controla 25.5% de las acciones de la empresa PT Semen Gresik, por la que pagó más de 290 millones de dólares esperando incrementar a 51% su control accionario.

En aquel país, Cemex comparte el mercado con Holcim y Lafargue, que tienen participación en las empresas Semen Cibinong y Semen Andalas, respectivamente.

La industria cementera en el futuro

En 2002, la organización no gubernamental Monopoly Watch expresó su preocupación ante la probable operación de un cártel formado por los tres grandes productores de cemento, dirigido a manipular el mercado y elevar los precios en perjuicio de los consumidores.

Bibliografía:

- http://www.canacem.org.mx/canacem.htm

- http://www.cmic.org/cmic/sejecutiva/cdetalle.cfm?seleccion=1345

- imcyc. com/

- http://www.milenio.com/index.php/2007/07/02/88024/

- http://www.irkon.com/noticias.php?titulo=Cemex%20se%20amuralla.%20Afirman%20analistas%20que%20el%20gigante%20regio%20del%20cemento%20bloquea%20la%20importación%20del%20'oro%20gris‘

- http://www.mxl.cetys.mx/Deptos/Vinc/BC/s37vf.htm

- http://dipp.nic.in/

- http://www.cemnet.com/public/icr/archive.asp

- “Multinational Agglomeration in the Cement Industry: Patterns, Drivers, and Performance Implications” Pankaj Ghemawat & Catherine Thomas, Harvard Business School, Publications 2005

- “Identificación de clusters y fomento a la cooperación empresarial: El caso de Baja California” MARTINEZ, Arony Noe, Momento Económico, 11 de febrero de 2003

- “Ecos del Mary Nour”, BARRANCO Alberto, 24 de mayo de 2007, periódico el Universal.

- “CEMEX y Zambrano” MOTA Carlos, Blogs Milenio, 11 de abril 2006

- “Mitos y realidades del precio del cemento” CASTELLANO Ángeles, Obras, edición 412, abril de 2007.

- Inicie sesión o regístrese para comentar

lauraluna (19 de Dic de 2007). "Competencia Monopolística en México y en el Mundo - CEMEX". [en linea]

Dirección URL: https://www.econlink.com.ar/economia/competencia-monopolistica-mexico (Consultado el 13 de Mayo de 2021)

| Adjunto | Tamaño |

|---|---|

| 527.96 KB |