Construcción de un Índice de Eficiencia en la Recaudación del IVA

Para la construcción de un índice de eficiencia en la recaudación del IVA, se puede utilizar la comparación entre la evolución de la actividad económica (PBI) y la evolución de la recaudación del IVA.

Cabe aclarar que este estudio analiza únicamente la eficiencia en la recaudación del IVA, y en principio, no debería esperarse que la eficiencia en la recaudación total se desenvuelva de la misma manera, aunque es probable que siga la misma tendencia.

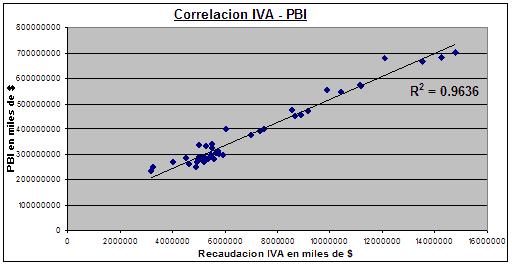

El IVA es el impuesto más importante en la estructura impositiva. Es un impuesto indirecto, que finalmente graba el consumo, y su liquidación es flexible a los cambios en esta variable. Si la base imponible del IVA fuese la totalidad del consumo final, la recaudación del impuesto debería responder en forma proporcional a los cambios en el consumo. Pero como en nuestro país existen exenciones a varios conjuntos de bienes y servicios, puede ocurrir que el consumo aumente y la recaudación no. Este seria el caso si el aumento del consumo proviene de bienes y servicios no alcanzados por el impuesto. Por este motivo, en este estudio tomaremos como variable explicativa al Producto Bruto Interno en reemplazo de la variable consumo final. A continuación se puede ver la alta correlación que existe entre esta variable y el nivel de actividad económica.

Fuente: Elaboración propia en base a INDEC, AFIP

El IVA es un impuesto de liquidación mensual. De este modo, la recaudación por IVA en el mes “t” esta indicando como pudo haber sido el gasto de consumo final en el mes “t-1”. Por este motivo la recaudación es rezagada un mes para su contraste con el PBI. Para este estudio se toma en cuenta la recaudación bruta sin distinguir entre aquellas obligaciones tributarias que han sido canceladas con dinero o con certificados de crédito.

En cuanto a la medida de eficiencia, ésta incluye la función de la AFIP como órgano de recaudación, y la función de fiscalizar el cumplimiento de los contribuyentes. Ambas funciones impactan sobre el resultado de la recaudación.

Para la construcción del índice, se entiende a la evasión de impuestos como una realidad, y por lo tanto, se postula que una variación de la recaudación efectiva por encima de la esperada debe interpretarse como una mejora en la eficiencia. Esta mejora puede ser por dos motivos:

- Captación de nuevos contribuyentes

- Menor incumplimiento de los contribuyentes

El primer caso, se trata de aquellos que evaden impuestos estando fuera del sistema, y el segundo, corresponde a aquellos contribuyentes que difieren temporalmente el pago de impuestos, es decir, se encuentran en mora.

Se espera que el índice de eficiencia en la recaudación aumente a medida que disminuye el grado de evasión.

Se utilizaron series trimestrales del PBI y de la recaudación bruta del IVA para el periodo comprendido entre el primer trimestre de 1996 y primer trimestre de 2007. El total de observaciones de estudio fue de 45 trimestres.

Estas series fueron desestacionalizadas, aislando el componente estacional. Se utilizo el modelo ARIMA X11 del software Eviews 5.0. Se construyeron dos índices: uno ajustado por el Ciclo económico, y otro sobre la tendencia del IVA.

Índice de Eficiencia Ajustado por el Ciclo

Este índice mide la eficiencia de la recaudación, ajustando la recaudación del IVA por su elasticidad respecto al PBI y por el Ciclo económico. Este último ajuste implica tener en cuenta la distancia relativa del PBI respecto a su nivel de tendencia. El PBI de tendencia puede interpretarse como el PBI potencial, y la diferencia entre éste y el observado se aproxima al componente cíclico de la actividad económica. De este modo, cuando el PBI observado se encuentra por encima del PBI de tendencia la economía se encuentra en una fase expansiva. En caso contrario, se encuentra en una fase recesiva.

Para utilizar el PBI de tendencia se aplico el filtro Hodrick-Prescott a la serie del PBI desestacionalizada anteriormente. Se utilizo un valor de 1600 para el parámetro del filtro.

La expresión analítica para el índice de recaudación de IVA ajustado por el Ciclo es la siguiente:

IVAtA = IVAt [ 1 - ε ( PBIt - PBItT ) / PBItT ]

Donde:

IVAtA es el valor en el período t del índice de recaudación de IVA ajustado por el Ciclo del PBI.

IVAt es el valor en el período t de la recaudación real del IVA.

ε es el valor de la elasticidad IVA – PBI.

PBItT es el valor en el período t del PBI de tendencia.

PBIt es el valor en el período t del PBI observado.

Antes de continuar es necesario hacer unas aclaraciones sobre ε. Esta variable mide la sensibilidad de la recaudación del IVA ante cambios en el nivel de Producto Bruto Interno. Se estimo a través del siguiente modelo econométrico:

IVAt = α . PBItβ

Al momento de construir un modelo econométrico se convierte la relación funcional en una función lineal aplicando logaritmos naturales de esta manera.

ln IVAt = ln α + β ln PBIt + μt

Donde:

ln IVAt es el logaritmo natural de la recaudación de IVA en el trimestre t.

ln α es el logaritmo natural de α (constante).

μt es el término de error para el trimestre t.

β es la elasticidad IVA – PBI (constante).

ln PBIt es el logaritmo natural de PBI en el trimestre t.

A continuación se presentan los resultados de la estimación de la ecuación a través de modelo de mínimos cuadrados ordinarios (MCO):

Dependent Variable: LOG(IVASA) | |||||

Method: Least Squares | |||||

Sample: 1996:1 2007:1 | |||||

Included observations: 45 | |||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. | |

C | -5.943189 | 0.558136 | -1.064829 | 0.0000 | |

LOG(PBISA) | 1.150522 | 0.043665 | 2.634889 | 0.0000 | |

R-squared | 0.941676 | Mean dependent var | 8.758786 | ||

Adjusted R-squared | 0.940320 | S.D. dependent var | 0.369780 | ||

S.E. of regression | 0.090336 | Akaike info criterion | -1.927145 | ||

Sum squared resid | 0.350902 | Schwarz criterion | -1.846849 | ||

Log likelihood | 4.536.077 | F-statistic | 6.942640 | ||

Durbin-Watson stat | 0.241247 | Prob(F-statistic) | 0.000000 | ||

El valor de la elasticidad de la recaudación del IVA es de 1,15.

Este valor indica cuanto varia la recaudación del IVA ante cambios en el PBI, manteniendo constante la estructura tributaria.

Algunos autores afirman que esta elasticidad contempla los cambios en la aversión al riesgo de los contribuyentes ante cambios en el nivel de actividad económica. Es razonable esperar que la aversión al riesgo tenga una relación positiva con el PBI, ya que en etapas de baja actividad económica la evasión puede ser una estrategia de supervivencia, pero en un contexto de crecimiento debería esperarse que los contribuyentes aumenten su aversión al riesgo de ser inspeccionados.

Con un valor de elasticidad positivo, la fórmula de IVA ajustado por el Ciclo implica que:

Si PBIt >PBItT entonces IVAtA < IVAt

Si PBIt <PBItT entonces IIVAtA > IVAt

Si PBIt = PBItT entonces IVAtA = IVAt

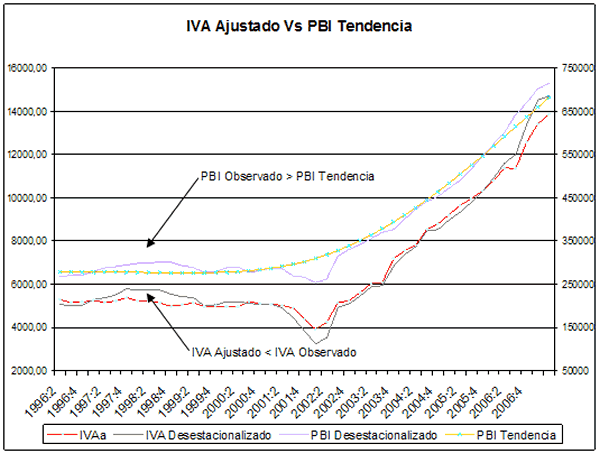

Gráficamente se puede ver que el IVA ajustado por el Ciclo se ubica por debajo (encima) del IVA observado cuando el PBI observado está por encima (debajo) de su nivel de tendencia.

Fuente: Elaboración propia en base a AFIP, INDEC.

El valor que toma el índice de eficiencia para un período t dado se formula de la

siguiente manera:

Índice de Eficiencia ajustado por Ciclo t = [ (IVAtA / PBItT ) / ( IVAbaseA / PBIbaseT)] x 100

Donde los subíndices "base" indican los valores de los índices en el período tomado como base.

La expresión [ (IVAtA / PBItT ) / ( IVAbaseA / PBIbaseT)] representa la relación de la presión del IVA ajustado por el Ciclo sobre el PBI de tendencia del período t con la del período base. Esta relación es mayor (menor) a la unidad si esta presión tributaria aumentó (disminuyó) entre un período y el otro.

De acuerdo al comportamiento descrito del IVA ajustado por el Ciclo, el valor del índice de eficiencia es "castigado" en fases de auge del Ciclo y es "compensado" en fases de depresión y recuperación. Observando el grafico anterior, el IVA ajustado por el Ciclo comienza a estar sistemáticamente por encima del IVA observado a partir del segundo trimestre de 2001. De la misma manera, el PBI Observado comienza a estar por debajo del PBI de tendencia, coincidiendo con la fase de depresión del Ciclo económico.

El periodo base elegido corresponde al promedio de los valores trimestrales del índice respectivo para el año 2000.

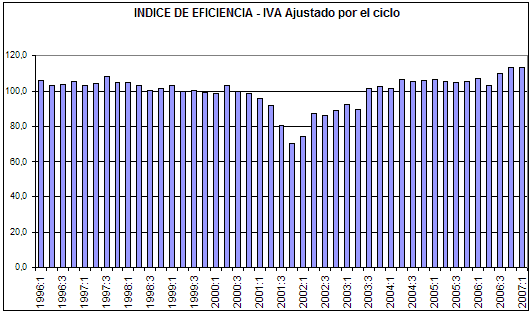

En el siguiente grafico se pueden ver los resultados del índice de eficiencia en la recaudación del IVA a través del método de ajuste por el Ciclo económico y la elasticidad de la recaudación.

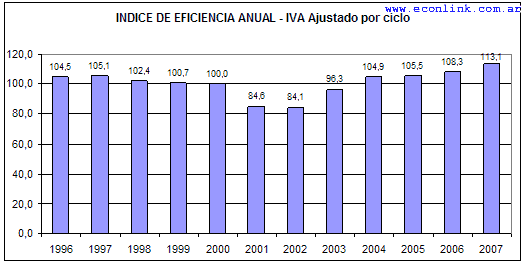

El siguiente grafico contiene los promedios anuales que surgen de operar con las series trimestrales.

Fuente: Elaboración propia en base a AFIP, INDEC.

Se puede ver claramente una caída en los niveles de eficiencia con la crisis del 2001, y un crecimiento del los índices de eficiencia desde el año 2002 en adelante.

Una manera de constatar la importancia de los ajuste por Ciclo, es comparar la variación anual de la presión del IVA sobre el PBI (ambas series originales, sin ajustes por el Ciclo) y compararlas con la variación anual del índice de eficiencia construido.

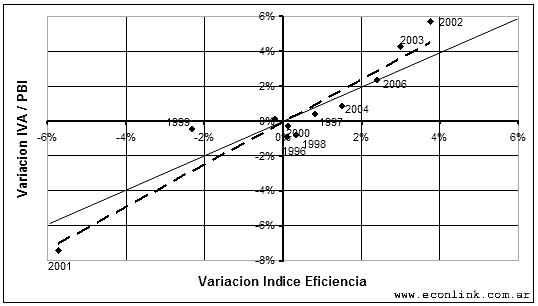

La correlación entre la variación del IVA / PBI y la variación del índice de eficiencia es bastante alta y positiva, aproximadamente 0,9. En el siguiente grafico de dispersión se pueden ver los resultados.

Fuente: Elaboración propia en base a AFIP, INDEC.

La línea punteada representa la tendencia de la nube de puntos. Si se compara esta con la recta de 45°, se puede ver que la línea de tendencia es mas empinada, indicando que las variaciones en la presión IVA / PBI sin ajuste por Ciclo, son mas grandes que las variaciones del índice de eficiencia. Esto se debe el efecto que produce el ajuste por el Ciclo económico, alisar las variaciones.

Índice de Eficiencia Ajustado por Tendencia

Este índice mide la evolución de la recaudación en el IVA de tendencia sobre el Producto Interno Bruto de tendencia.

Índice de Eficiencia Tendencia t = [ (IVAtT / PBItT ) / ( IVAbaseA / PBIbaseT)] x 100

Donde:

IVAtT es el valor en el período t del índice de recaudación de IVA de tendencia.

PBItT es el valor en el período t del PBI de tendencia.

Los subíndices "base" indican los valores de los índices en el período tomado como base.

El periodo base elegido corresponde al promedio de los valores trimestrales del índice respectivo para el año 2000.

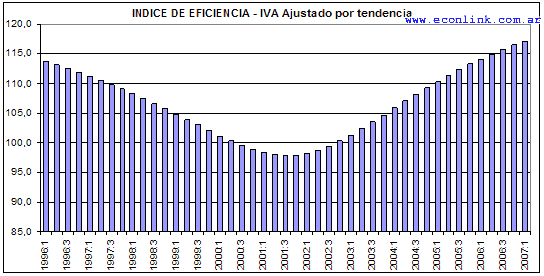

En el siguiente grafico se pueden ver los resultados del índice de eficiencia en la recaudación del IVA a través del método de ajuste por la tendencia del IVA y el PBI.

Fuente: Elaboración propia en base a AFIP, INDEC.

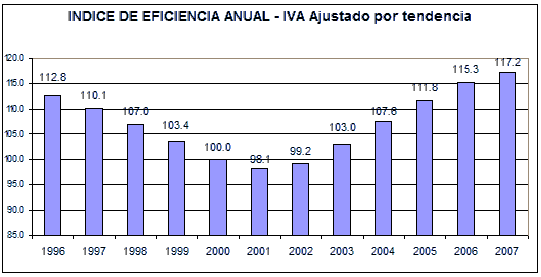

El siguiente grafico contiene los promedios anuales que surgen de operar con las series trimestrales.

Fuente: Elaboración propia en base a AFIP, INDEC.

Ambos índices dan resultados similares, que se contrastan con los resultados esperados y la teoría económica. En las fases de depresión del Ciclo económico, se observa un marcado descenso de la eficiencia en la recaudación, mientras que en las fases de recuperación y expansión de la economía existe un aumento en la eficiencia. Al mismo tiempo, estos valores coinciden con una disminución (aumento) en la evasión fiscal, a medida que aumenta (disminuye) la eficiencia en la recaudación.

En cuanto a las limitaciones que presentan, cabe destacar que en el índice de eficiencia ajustado por Ciclo económico, la magnitud del ajuste por el Ciclo depende del valor que asuma la elasticidad de la recaudación IVA – PBI. Cuanto mas alta sea esta elasticidad, mayor será el ajuste por el Ciclo y mayores serán los valores del índice que corresponden a los periodos de crisis económica. El valor de la elasticidad que se obtuvo en este estudio es similar al obtenido en un estudio reciente de la AFIP.

Anonimo (01 de Abr de 2008). "Construcción de un Índice de Eficiencia en la Recaudación del IVA". [en linea]

Dirección URL: https://www.econlink.com.ar/impuestos-distorsivos-iva/eficiencia-iva (Consultado el 14 de Mayo de 2021)