Swap de Divisas

Autor: Daniella Johanna Delgado González

Autor: Daniella Johanna Delgado González

Octubre de 2008

Origen y Desarrollo del Mercado Swap

Aunque esta operación vino a existir solo en años muy recientes, puede ser relacionado a los años 1800´s y la Ley de Ventaja Comparativa de Ricardo, ya referida indirectamente en la anterior definición de swap. En esencia, esta ley examinaba dos países los cuales ambos producían tela y vino. Si el país A puede producir tela más eficientemente que el país B, entonces tiene una ventaja absoluta en tela sobre el país B. Sin embargo, de acuerdo a la Ley de Ricardo, aún si A tiene una ventaja absoluta en tela y vino sobre B, no hay razón para que los dos no puedan negociar. El país A debe concentrarse en producir el producto en el cual tenga la más grande ventaja comparativa, dejando la producción del otro producto para B. Los dos pueden entonces intercambiar sus abastecimientos en exceso uno con otro, permitiendo a ambos completar sus requerimientos para el producto que no producen- con el resultado neto de que ambos se beneficiarían.

Su origen reciente cabe situarlo a principios de los años setenta como respuesta a las restricciones cambiarias que habían empezado a operar entonces en el Reino Unido, que impedían a los no residentes proveerse de medios de préstamo en libras esterlinas Se conformaron entonces los denominados préstamos paralelos y préstamos back-to-back y los préstamos paralelos. La primera técnica, que era bastante semejante al actual swap de divisas, (instrumento principal que desarrollaremos dentro de los tipos de permuta financiera), implicaba a dos empresas que se hacían mutuamente préstamos de cantidades equivalentes en dos monedas distintas y con el mismo vencimiento. Pero los préstamos paralelos presentaban algunos problemas técnicos, en particular los relativos a que si una de las partes dejaba de realizar sus pagos, la otra no quedaba liberada de sus obligaciones contractuales al estar ambas operaciones separadas desde un punto de vista jurídico; y además, que dichos préstamos paralelos aparecían en los balances consolidados de cada grupo por partida doble, lo que deterioraba los ratios de cada uno según las condiciones del endeudamiento.

Esta situación dio lugar al nacimiento del préstamo back to back, que consiste en una transacción en la que dos entidades con sedes principales en diferentes países, acuerdan prestarse mutuamente principales equivalentes, según los tipos de cambio vigentes, de sus respectivas divisas. Cada parte recibe intereses de su contraparte como pago del préstamo realizado con base en los tipos de interés vigentes para cada divisa. Los principales de cada divisa son intercambiados al principio y al vencimiento del préstamo, al tipo de cambio de contado vigente al comienzo del mismo. Respecto al préstamo paralelo tenía como principal ventaja que hace desaparecer el carácter de simultaneidad y reprocidad de las obligaciones de cada una de las partes.

Sin embargo, el back to back aun no lograba eliminar las anotaciones en los balances de las sociedades implicadas. Este logro se cristalizó cuando, en vez de proceder a dos préstamos simultáneos, las dos partes involucradas n el proceso de intercambio de monedas, logran hacer una operación de cambio al contado, con el acuerdo de deshacer la transacción inicial en las mismas condiciones en una fecha futura, dando origen al actual swap de divisas, y posteriormente se fueron diversificando apareciendo entonces los swap de intereses, de commodities, de acciones y por último los swap macroeconómicos. Desde que se realizó el primer swap en 1976, estas operaciones se han difundido considerablemente constituyendo en la actualidad una herramienta utilizada habitualmente por los bancos, las administraciones públicas y las empresas; que ven en ella un instrumento útil de control de riesgo de mercado.

Un hito en el desarrollo del mercado de swaps de divisas fue el swap realizado en 1981 entre IBM y el Banco Mundial, en el cual el BM realizó una emisión de obligaciones y lo permutó por francos suizos. El renombre internacional de las contrapartes ayudó a que estas operaciones se conocieran ampliamente y ganaran aceptación, todo lo cual condujo a una mayor actividad en el mercado. Solo en 1985 el Banco Mundial participó en 50 swaps, con un vencimiento promedio de 64 años y un capital total de $1.36 miles de millones de dólares.

Tanto la oferta como la demanda cambiante para ciertos tipos de emisores y emisiones de deuda, al igual que los diferentes criterios para el análisis de la calidad de los créditos que se utilizan en los mercados internacionales de capital, han facilitado el crecimiento del mercado de los swaps.

Definición de Swap o Permuta Financiera

El swap, en términos generales, se define como una transacción financiera en la que dos partes acuerdan contractualmente intercambiar flujos monetarios en el tiempo, y se fundamentan en la ventaja comparativa que disfrutan algunos participantes en ciertos mercados, que les permite acceder a determinados precios de bienes, divisas u obtener tasas de interés, todo ello en condiciones más ventajosas respecto a los agentes con los cuales se desea efectuar la permuta. Esta ventaja comparativa es, entonces, repartida entre las partes e intermediarios de la operación con objeto de reducir sus costes financieros. Ambas partes acudirán a los mercados donde obtengan ventaja y estarán de acuerdo en cambiar (swap) los pagos y cobros entre ellas, lo que permitirá obtener un mejor resultado que si las dos partes hubiesen acudido directamente al mercado deseado.

Por ende, su objetivo consiste en mitigar las oscilaciones de las monedas y de los tipos de interés principalmente ya que el intercambio de tales flujos futuros, tiene como propósitos disminuir los riesgos de liquidez, tasa, plazo o emisor, y permite la reestructuración de portafolios, en donde se logra aportar un valor agregado para el usuario que origina la reestructuración. Su razón de existir radica en la inadecuación, tanto de la clase de financiación buscada por un determinado prestatario, como de las condiciones de los mercados que le son accesibles.

Así, las técnicas de intercambio que proporcionan las operaciones swap permiten a dos o más partes intercambiar el beneficio de las respectivas ventajas que cada una de ellas puede obtener sobre los diferentes mercados. Para ello deberá cumplirse una regla básica: las partes deben tener interés directo o indirecto en intercambiar la estructura de sus deudas y, el mismo tiempo, cada parte deberá obtener gracias al swap un coste de su obligación más bajo que acudiendo a los mercados de manera directa y tradicional.

Entre las ventajas de los contratos swaps, cabe destacar la no existencia de riesgo por el principal del contrato, ya que su posible incumplimiento sólo afecta al diferencial de tipos o precios; o el cambio en la estructura de endeudamiento que proporcionan los swaps de tipos de interés.

Esencialmente, el mercado de swapproporciona un medio para convertir el flujo de efectivo, al cambiar la cantidad de pagos y/o el tipo, frecuencia o moneda. Los swapsson usados por los inversionistas para casar más estrechamente sus activos/pasivos (que pueden cambiar en el tiempo); por los corredores, con objeto de explotar las oportunidades de arbitraje; para cubrir las exposiciones; para sacar ventaja de las mejores calificaciones crediticias en diferentes mercados; para especular, y con el fin de crear ciertos productos sintéticos.

De esa manera, si una compañía británica desea tomar prestado en dólares no necesita emitir un título denominado en esa moneda. Puede que le resulte más barato emitir en, digamos, esterlinas (mercado en el que su nombre es más conocido), para luego hacer un swappor dólares. El préstamo tomado por la compañía (es decir, su obligación neta) será en dólares, aunque la “base de emisión” fue la esterlina. De la misma manera, un inversor podría comprar un activo a tasa fija, tal vez un título gubernamental, y hacer un swappor un activo a tasa flotante, si deseara cambiar la clase de corrientes de ingreso.

Los swap proveen beneficios financieros concretos, bien sea desde el punto de vista de los pasivos y de los activos. En cuanto a los primeros, podemos mencionar lo siguiente:

-Protege los pasivos frente a alzas de un indicador por el período que dure la deuda, lo cual lo hace más atractivo que un foward, operación que tradicionalmente no es superior a un año.

-Diversifica los pasivos de una entidad al permitir cambio de indicadores a los cuales está atada la misma.

-Facilita la indexación de la deuda de una entidad de acuerdo con sus ingresos, ya que en el caso de empresas que tienen precios o ingresos atados a índices inflacionarios, pueden encontrar una cobertura natural en el mercado de swap, al tener parte de sus pasivos atados igualmente a dichos índices.

-No compromete liquidez en la firma del contrato ni variación en las condiciones iniciales de la deuda.

-La operación se puede realizar para deuda amortizable.

-Si la entidad desea hacer prepagos, es posible deshacer la operación.

Desde el punto de vista de los activos, sus ventajas pueden ser:

-Permite cambiar pagos de interés de una inversión con el fin de cubrir alzas o bajas de un indicador en mercados volátiles e inciertos para el largo plazo.

-Protege los flujos de caja de los portafolios según las expectativas de tasa de interés o del indicador que se espera.

-Diversifica los indicadores de las inversiones de una entidad.

-Facilita la indexación en las inversiones de una entidad de acuerdo con sus ingresos; por ejemplo para empresas que tienen ingresos o precios atados a índices inflacionarios, igualmente pueden encontrar una cobertura natural.

-Sirven como herramienta de cobertura de largo plazo, para inversionistas institucionales.

Características del Mercado y Negociación de los Swaps

En gran medida, el mercado de swap ha emergido como consecuencia de las grandes limitaciones que presentan los contratos de futuros y opciones negociados dentro de mercados formales. Los contratos swap son elaborados en función de las necesidades de las partes negociadoras y por tanto intercambiados en mercados no organizados.

Sin embargo, este tipo de contrato tiene sus propias limitaciones. Los swaps pueden ser realizados de manera tal de cubrir todas las necesidades de las contrapartes. Esta “flexibilidad” al momento de realizar el contrato permite a las contrapartes realizar acuerdos por horizontes de tiempo mucho más largos que trabajando con instrumentos negociados en mercados organizados, como lo es la Bolsa en particular.

En el mercado de swap las negociaciones se realizan de manera privada. Por tal motivo, sólo las contrapartes saben el acuerdo que han pactado, a diferencia del mercado de opciones y futuros que es del dominio público, por lo que las normas que regulan los mercados de éstos instrumentos financieros derivados, no son las mismas que las que se aplican para el mercado de swap, cuya participación está limitada a firmas, instituciones o participantes individuales de gran notoriedad y reconocimiento.

A pesar de que el desarrollo de swap se justifica en las limitaciones encontradas dentro del mercado de futuros y opciones, este mercado también presenta limitaciones propias. Por ejemplo, debido a que es un acuerdo privado determinado por dos particulares, el mismo no puede alterarse o cancelarse de manera anticipada sin el acuerdo de todos los involucrados. Adicionalmente, los participantes del swap deben asegurarse de la calidad crediticia de su contraparte correspondiente. Asimismo, debido a que el mercado de swap no cuenta con elementos tales como la cámara de compensación presente en los contratos de opciones y futuros, no hay mecanismos para garantizar el cumplimiento de los contratos, mediante garantías institucionales. Sin embargo, las cláusulas generales relativas a garantías, pagos, determinación de importes, causas de resolución y compensaciones por impuestos aparecidos después del acuerdo que perjudiquen a una de las partes, se encuentran estandarizadas. A este respecto, se puede decir que la banca internacional y los intermediarios han elaborado cláusulas estandarizadas como son los Swap Code ISDA, en sus distintas ediciones, o los master Swap agreement o contratos marco. También existen recopilaciones de normas y cláusulas de general aceptación por ejemplo las elaboradas por la asociaciones de banca: BBAIRS terms y AFB en Inglaterra y Francia respectivamente

En cuanto a la logística usada para realizar las transacciones swap, las mismas se transan normalmente por teléfono o internet y se cierra el trato cuando se llega a un acuerdo sobre la tasa de cupón, la base para la tasa flotante, la base de días, fecha de inicio, fecha de vencimiento, fechas de rotación, ley aplicable y documentación.

La transacción se confirma inmediatamente mediante telex o fax seguido de una confirmación escrita. La documentación utilizada en los principales centros monetarios es, por lo general, de una de las dos formas standard, la que ofrece la asociación de banqueros británicos (BBAIRS) o la asociación internacional de agentes de swaps

Participantes en el Contrato de Swap

En todo swap deben participar como mínimo tres tipos de agentes:

Originador: Es quien necesita cubrir un riesgo especifico y utiliza la figura de sustitución de títulos -swap-. Deberá tomar una posición de vendedor inicial de un primer titulo valor originador del riesgo y de comprador final de un segundo titulo valor que cumpla con las características para cubrir el riesgo de portafolio que dio origen a la operación. Estos tramos de las operaciones swap no se sujetarán a precios de mercado, sin embargo, es necesario que las sociedades comisionistas de bolsa obtengan comunicación escrita por parte de éste cliente en la que clara y expresamente manifieste que conoce las condiciones de mercado actuales y está dispuesto a realizar dichas operaciones.

Agente Volteador: Es el encargado de dar vuelta a los títulos valores del originador, actuando como intermediario. Su posición deberá ser neutral y su utilidad estará dada básicamente por la diferencia en los precios, y ésta no podrá ser en ningún caso negativa ni podrá subsanarse con utilidades de otras operaciones independientes al swap en cuestión. El volteador solo podrá comprar los títulos en posición definitiva cuando sea previamente autorizado por el originador mediante autorización escrita.

Tercero: Puede ser uno o varios los terceros que intervengan en esta categoría. Es quien vende el (los) título (s) que sustituirá el título originador del swap y quien compra el título que dio origen a la operación swap. Cuando se presenten dos terceros independientes, estas operaciones se realizarán con el agente volteador y se regirán por precios reales del mercado

Entidades que Intervienen en la Comercialización de Swaps

Dos son los intermediarios que pueden participar en la negociación de un swap y la principal diferencia entre ellos, se deriva del grado de compromiso que los mismos adquieren respecto a la operación, estos son:

Brokers: el broker es el intermediario, su función es unir las necesidades de dos empresas y, además, brindarles asesoramiento sobre el tema. Por este trabajo cobra un porcentaje o comisión, y ahí termina su participación en la transacción.

Como la existencia de empresas con necesidades complementarias idénticas (que una empresa necesite exactamente lo que otra puede ofrecerle, y además ofrecerle a ésta última exactamente lo mismo que busca), era escasa, los brokers empezaron a involucrarse más en la operatoria de swap y así es como pasan a transformarse en dealers.

Dealers: Este intermediario (por lo general se trata de bancos comerciales), toma un rol más activo en la operatoria de swap debido a que se transforma en la contraparte de cada una de las empresas que concurren al mercado en búsqueda de un swap. Es decir, toda empresa se relacionará en primera instancia con el swap dealer y no con otra empresa, de manera tal que este intermediario es el que asume el riesgo de incumplimiento de alguna de las partes. Además, brinda la posibilidad de que el término “a medida” se utilice en toda expresión: de esta manera las empresas tienen la posibilidad de armar un derivado que responda sólo a sus intereses particulares.

Riesgos Asociados a los Contratos de Swap

Riesgo de base: Este tipo de riesgo es muy común debido a que muchas de las empresas que realizan estas operaciones puede que no obtengan un swap de divisas en la moneda en que está expuesta, y en cambio utiliza una divisa relacionada. Por ejemplo, puede pensarse en una empresa norteamericana con ingresos en efectivo en libras esterlinas, que no puede encontrar una contraparte para efectuar un swap en libras. La compañía puede participar en un swap en euros, porque los movimientos de esta moneda y la libra frente al dólar están muy relacionados. Para ser específicos, la empresa participará en un swap de divisas para cambiar euros por dólares. A medida que recibe libras, las convertirá en euros y luego cambiará los euros por dólares, según se especifica en el contrato de swaps. Sin embargo, el tipo de cambio entre la libra y los euros no es constante, de modo que existe el riesgo base.

Riesgo de crédito: Es tipo de riesgo se refiere a que la contraparte no cumpla con sus obligaciones. Este riesgo siempre tiende a incrementarse cuando las obligaciones de interés son intercambiadas en diferentes monedas.

Riesgo de reinversión: Es derivado del riesgo de crédito, cuando hay cambios en las fechas de pago, es necesario reinvertir en cada fecha de rotación.

Riesgo de tipo de cambio o cambiario: Este tipo de riesgo se presenta con frecuencia, especialmente en los swap de divisas, al tener que pagar más de la propia moneda o de cualquier otra para adquirir la misma cantidad de divisa que se acordó en el contrato, lo cuál al final afecta el costo de la transacción.

Riesgo soberano: Refleja la posibilidad de que un país pueda restringir la convertibilidad de una moneda específica. En este caso, una de las partes que interviene en un contrato swap puede verse imposibilitada de cumplir sus obligaciones porque el gobierno prohíbe que la moneda local se convierta en otra moneda. Este escenario es menos probable para países donde se estimule el libre comercio de bienes y valores a través de las fronteras.

Riesgo de no coincidencia de necesidades: Se presenta cuando un dealer firma un acuerdo con una contraparte pero no puede encontrar a otra con necesidades exactamente opuestas al primero, ya sea por diferencia en los nocionales, en las tasas aplicables, en la frecuencia de los pagos, en la duración del acuerdo, etc.

Clasificación de los Swap

Para el caso de los contratos swap, al igual que para la mayoría de instrumentos OTC, nos podemos encontrar contratos diversos tipos de swapacorde a la cobertura de varios tipos de riesgo, entre los que podemos mencionar:

Swaps sobre materias primas: A través de este tipo de swap muchas empresas en especial del sector manufacturero han podido generar mayor liquidez para sus organizaciones, en este tipo de transacciones la primera contraparte realiza un pago a precio unitario fijo, por cierta cantidad de alguna materia prima, luego la segunda contra parte le paga a la primera un precio variable por una cantidad determinada de materia prima, las materias primas involucradas en la operación pueden ser iguales o diferentes.

Para las empresas es mucho más favorable realizar estas transacciones pues de esta manera evitan el riesgo de crédito, asumiendo solo riesgos de mercado especialmente de la parte que realiza los pagos variables, la ventaja es que esta ultima puede entrar a negociar precios, calidad etc., de las materias primas, teniendo en cuenta que es la parte que asume mayores riesgos.

Swaps de índices bursátiles: El mercado de los swaps sobre índices bursátiles permite intercambiar el rendimiento del mercado de dinero por el rendimiento de un mercado bursátil, este rendimiento se refiere a la suma de dividendos recibidos, ganancias y/o pérdidas de capital.

Swap macroeconómicos: son aquellas formas de permuta financiera que suponen el intercambio de fijos por fijos variables calculados en función de un índice macroeconómico tomado como referencia como por ejemplo el producto nacional bruto o la tasa de inflación. Estas operaciones permitirían suavizar el impacto de las recesiones económicas sobre los resultados de ciertos sectores productivos o de las administraciones públicas.

Para que sean efectivas es necesario que el índice macroeconómico tomado como referencia esté altamente correlacionado con la variable cuyas variaciones se desea cubrir, que exista una forma de cálculo determinada del índice y que éste no pueda ser manipulado. La viabilidad de estas operaciones aún está en estudio dada su corta existencia, sin embargo, el interés que han despertado hace previsible un importante desarrollo de los mismos en los próximos años.

Swaps de crédito:consiste enel canje de pagos recibidos de dos diferentes corrientes de ingresorelacionadas con diferentes riesgos de crédito. Un “swapde incumplimientode crédito” es un derivado de crédito en el que lascontrapartes intercambian la prima de riesgo inherente en una tasa de interés de un bono o préstamo (sobre una base continua), por un pago en efectivo en caso de incumplimiento del deudor. Un swapde retorno total es un derivado de crédito según el cual los flujos de efectivo y las ganancias/pérdidas de capital relacionadas con el pasivo de una entidad calificada en una categoría menor son intercambiados (swapped) por flujos de efectivo relacionados con una tasa de interés garantizada, por ejemplo una tasa interbancaria más un margen.

Swaps sobre materias primas: A través de este tipo de swap muchas empresas en especial del sector manufacturero han podido generar mayor liquidez para sus organizaciones, en este tipo de transacciones la primera contraparte realiza un pago a precio unitario fijo, por cierta cantidad de alguna materia prima, luego la segunda contra parte le paga a la primera un precio variable por una cantidad determinada de materia prima, las materias primas involucradas en la operación pueden ser iguales o diferentes. Para las empresas es mucho más favorable realizar estas transacciones pues de esta manera evitan el riesgo de crédito, asumiendo solo riesgos de mercado especialmente de la parte que realiza los pagos variables, la ventaja es que esta ultima puede entrar a negociar precios, calidad etc., de las materias primas, teniendo en cuenta que es la parte que asume mayores riesgos.

Swap de Tipos de Interés: Este tipo de swap es el más común y busca generarle mayor liquidez, especialmente a una de las partes involucradas en la operación, y a las otras ganancias sobre las adquisiciones aunque a un plazo mayor, en este se juega con los intereses pero las partes tienen en cuenta también los valores y los plazos, por lo general se intercambian intereses de tipo fijo a variable o viceversa, involucrando entonces un riesgo como lo tiene cualquier operación financiera

Swap de divisas: Este tipo de operaciones permiten intercambiar el principal de las partes en diferentes monedas al tipo de cambio fijado en el mercado, lo cual permite romper las barreras de entrada en los mercados internacionales y negociar en ellos sin mayor dificultad sin necesidad de tener que ir directamente a estos mercados de capital., y es el instrumento derivado que desarrollaremos a continuación en el resto del trabajo.

Hace una década los swaps de tasas de intereses y los swaps de divisas eran productos poco conocidos y que utilizaban en raras ocasiones algunos participantes selectos. Sin embargo, con los años el mercado ha experimentado un crecimiento fenomenal y actualmente las instituciones financieras, así como grandes usuarios corporativos finales utilizan estos swaps en todo el mundo.

Swap de Divisas o de Tipos de Cambio

El swap de divisas, es una variante del swap de tipo de interés, en que el nominal sobre el que se paga el tipo de interés fijo y el nominal sobre el que se paga el tipo de interés variable son de dos monedas distintas. La forma tradicional del swap de divisas, generalmente denota una combinación de una compra (venta) en el mercado al contado “spot” y una venta (compra) compensatoria para la misma parte en el mercado a plazo “forward”, pero este puede a veces referirse a transacciones compensatorias a diferentes vencimientos o combinaciones de ambos.

Un swap de divisas: es un acuerdo entre dos agentes económicos para intercambiar, durante un período de tiempo acordado, dos flujos de intereses nominados en diferente moneda y generalmente, al vencimiento del acuerdo, el principal de la operación, a un tipo de cambio determinado al inicio de la misma, normalmente el de contado para dicho día. Dicho intercambio de principales es el que, precisamente, permite la cobertura ante una posible evolución desfavorable de los tipos de cambio.

Es importante señalar que el tipo de cambio utilizado en todo momento durante la vida del acuerdo swap es el que existía al comienzo del mismo. Este tipo de swap, en el que se transfiere el principal aprovechando las ventajas relativas de que dispone cada prestatario en el mercado primario en el que emite, consta de las siguientes características:

- No hay nacimiento de fondos

- Rompe las barreras de entrada en los mercados internacionales

- Involucra apartes cuyo principal es de la misma cuantía.

- El coste de servicio resulta menor que sin la operación swap.

- Tiene forma contractual, que obliga al pago de los intereses recíprocos.

- Retiene la liquidez de la obligación.

- Se suele realizar a través de intermediarios.

La estructura básica de un swap sobre divisas implica tres conjuntos distintos de flujos de efectivo.

1.- El intercambio inicial de principales

2.- Los pagos de interés realizados en forma recíproca entre cada contraparte, y

3.- El intercambio final, o reintercambio, de principales.

Tanto el intercambio inicial de principales como cualquier reintercambio de ellos se realizan al tipo de cambio spot prevaleciente en el momento de la contratación. Dado que esto puede resultar extraño al principio, resulta lógico una vez que caemos en la cuenta de que la diferencia entre los tipos de cambio spot y adelantados ya se ha tomado en consideración en las tasas de interés del swap.

Los swap de divisas pueden ser de tres tipos:

1.- Swap de divisas fijo-flotante: supone el intercambio de préstamos en distintas monedas, uno de ellos a tipo fijo y el otro a tipo variable

2.- Swap de divisas fijo-fijo: supone el intercambio de préstamos en distintas monedas, donde las corrientes de intereses se calculan en función de tipos fijos.

3.- Swap de divisas flotante-flotante: es un swap de divisas de tipo general en el que las corrientes de intereses correspondientes a las divisas respectivas intercambiadas son calculadas según tipo variables.

A continuación se desarrollarán tres ejemplos de swap de divisas, correspondientes a cada clasificación, de manera de comprender mejor el desarrollo y los posibles beneficios que ofrecen cada uno de ellos en las transacciones de las empresas a nivel del mercado internacional de capitales:

1.- Swap de divisas fijo-flotante ó variable: es el tipo de swap más extendido y cotizado.

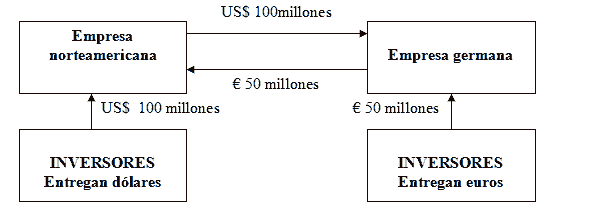

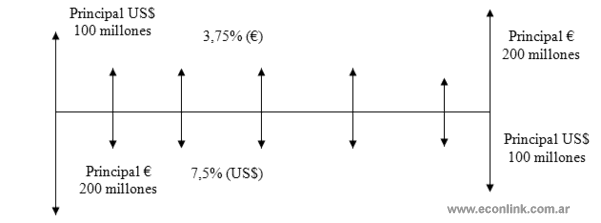

Supongamos que una empresa norteamericana pide prestado en su moneda local dólares americanos -US$- 100 millones, por cinco años al 6% de interés pagadero por anualidades vencidas. Por otro lado, una compañía germana pide prestados en su moneda actual, euros - € - 50 millones (que a un tipo de cambio de 2 $/ € es el equivalente a los US$ 100 millones) por cinco años al Libor4 + 50 pb, pagaderos por semestres vencidos. La empresa norteamericana entregará los dólares a la empresa europea a cambio de los euros obtenidos por ésta, como se muestra en el siguiente esquema:

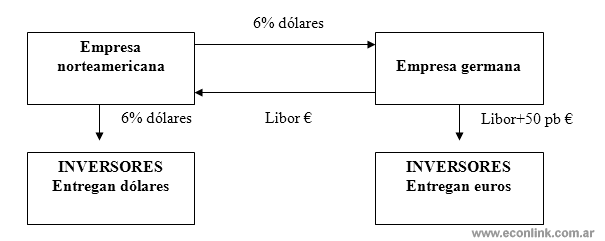

Además, la empresa norteamericana estaría dispuesta a hacer frente al servicio de la deuda de su contraparte, lo mismo que haría la empresa germana con la deuda de la empresa norteamericana. De este modo, la empresa germana pagará los intereses del préstamo de la empresa norteamericana (6%), mientras que la compañía norteamericana sólo pagará el Libor-6 meses, ya que en las permutas de tasas de interés fijo-flotante, la contraparte que debe pagar l aparte flotante ó variable, sólo paga el Libor, sin la parte adicional del costo de los préstamos, tal como se muestra en el siguiente esquema:

Al término del periodo establecido, es decir, los cinco años acordados en la negociación, ambas empresas volverán a intercambiarse el capital inicial de sus deudas en las monedas originales, teniendo un esquema inverso al de la figura de arriba.

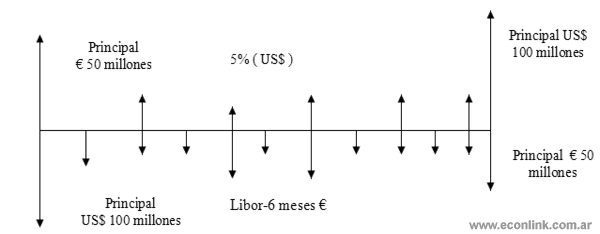

En la siguiente figura se muestra un esquema gráfico de los flujos de caja habidos a lo largo de cinco años en los que se extiende el acuerdo swap, desde el punto de vista de la empresa norteamericana:

De esta manera, a los inversionistas norteamericanos hay que pagarles el 6% de interés sobre US$ 100 millones anualmente, es decir, US$ 6 millones, mientras que a los inversionistas germanos hay que pagarles el Libor-6 meses más un margen de 50 puntos básicos al final de cada semestre, es decir:

(Libor + 0,50) * 50.000.000 € * t/ 360,

donde t: número de días.

La compañía germana deberá pagar el 6% de interés sobre el principal en dólares (US$ 6millones) más los 50 puntos básicos del margen de su préstamo en euros (€ 250.000). La empresa norteamericana sólo pagará el tipo Libor-6 meses.

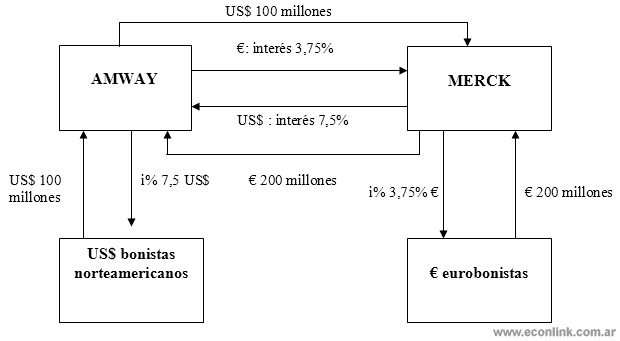

2.- Swap de divisas fijo- fijo: La compañía norteamericana AMWAY está por iniciar operaciones en Alemania. Debido a que dicha empresa no es tan conocida en los mercados alemanes como en el suyo propio, tiene facilidad para conseguir financiamiento en US$ pero no en €, es decir, su financiamiento en la moneda alemana (europea) será más costosa que en la moneda norteamericana.

Si la empresa AMWAY o su banco que le sirva como dealer, ubican a una empresa alemana que se encuentre en una posición exactamente opuesta a la suya, pueden llegar a un acuerdo de swap de divisas. Para esto es necesario que supongamos, la empresa alemana MERCK se encuentre interesada en por ejemplo, financiar una filial en el mercado norteamericano, por lo cual se encuentre necesitada de conseguir moneda norteamericana (US$) a precios más convenientes que si ella lo hiciera directamente. El swap de divisas permitirá a ambas empresas de los 2 países acceder al mercado de moneda a un coste inferior, ya que se aprovechan mutuamente de la ventaja comparativa de la contraparte en el mercado de la moneda necesaria para realizar operaciones fuera de sus respectivos países.

Para ello, es necesario que se realicen los siguientes pasos:

- La empresa AMWAY puede emitir US$ 100 millones en bonos, al 7,5% y con una madurez de 10 años, en su mercado natal, o podría emitir € 200 millones en el mercado de eurobonos5 al 4,25%.

- La empresa MERCK puede emitir € 200 millones en bonos en el euromercado a 10 años también, al 3,75% ( 1% por debajo de lo que le resulta a AMWAY debido a que lo está haciendo en su propio mercado, esto es, la ventaja comparativa de MERCK en el mercado de euros), y por otro lado, pudiera emitir bonos por US$ 100 millones al 8,20% ( 0,7% por encima de lo que le resulta a AMWAY, ya que ésta logra mejores tasas por encontrarse en su propio mercado de monedas, esto es, la ventaja comparativa de AMWAY en el mercado de dólares)

- AMWAY, decidirá entonces realizar la emisión de bonos en el mercado americano, mientras que MERCK, realizará la suya en Alemania. Las dos partes pactarán una permuta de los ingresos de estas emisiones y la realización de pagos periódicos que reflejen la obligación de pago de los intereses en divisas de la contraparte a los poseedores de los bonos de tales emisiones. Al llegar a la fecha de vencimiento de los bonos, luego de amortizados, las empresas AMWAY y MERCK volverán a intercambiarse la suma principal de cada emisión, tal como lo demuestra el siguiente esquema:

El ahorro obtenido por la empresa norteamericana AMWAY, es la diferencia entre los intereses pagados en marcos a través del establecimiento del swap y lo que debería haber pagado si hubiese hecho por su cuenta una emisión en los mercados alemanes.

Ahorro ANWAY: 4,25% - 3,75% = 0,5% efectivo anual.

El ahorro obtenido por la empresa alemana MERCK, es la diferencia entre los intereses pagados en dólares a través del establecimiento del swap, y aquellos que hubiera tenido que enfrentar si hubiera tenido que ir directamente al mercado norteamericano.

Ahorro MERCK: 8,20% - 7,50% = 0,70% efectivo anual.

En la siguiente figura, se muestra el flujo de caja de este swap, desde el punto de vista de la empresa alemana MERCK:

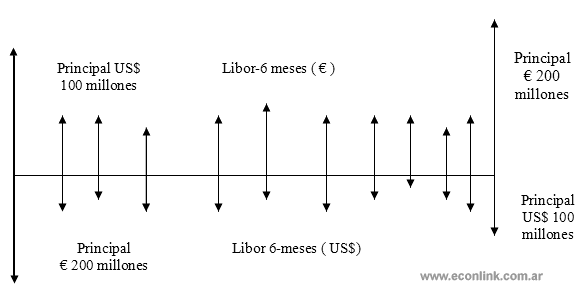

3.- Swap de divisas flotante-flotante: Este tipo de permuta es muy parecido al swap fijo-flotante, con la única diferencia de que todos los pagos por intereses son flotantes y suelen estar referidos al mismo índice (Libor, por lo general) ya las mismas fechas de intercambio de los pagos.

En pura teoría, este tipo de permuta no debería existir puesto que no es más que una serie de contratos de cambio a un plazo de seis meses que tienen la característica de ser renovables. Sin embargo, en la práctica resultan ser una alternativa superior a un contrato de cambio aplazo, debido a que evita el diferencial comprador/vendedor en cada fecha de renovación y el efecto en los flujos de caja de la diferencia entre el tipo a plazo contratado y el tipo al contado de la fecha de renovación. También evita el agotamiento de las líneas de cambio en divisas con un banco.

Como ejemplo, se usará el mismo ejemplo anterior, con la única diferencia, de que tanto la empresa norteamericana AMWAY, como la alemana MERCK se han endeudado en sus monedas locales (US$ y € respectivamente) al tipo flotante Libor 6-meses, con lo que tendríamos un esquema del tipo como se ilustra, desde el punto de vista de la empresa alemana:

Una de las cosas más obvias acerca de este tipo de swap es que los intercambios de los principales, tanto en el momento inicial como en el final, tendrán lugar al mismo tipo de cambio. A esto se le conoce como un intercambio de principales del tipo par-foward. Los tipos de cambio implicados en los flujos de caja flotantes a lo largo de la vida del swap son una función del tipo de contado original y del nivel relativo del Libor para ambas monedas, pero inicialmente son desconocidos. Debido a que estos acuerdos pueden ser de formas bastante distintas, según las divisas y los tipos de referencia, no existe una norma de cotización, aunque suele hacerse indicando un diferencial sobre una de las dos partes. Por ejemplo, Libor contra Mibor + 25 pb.6

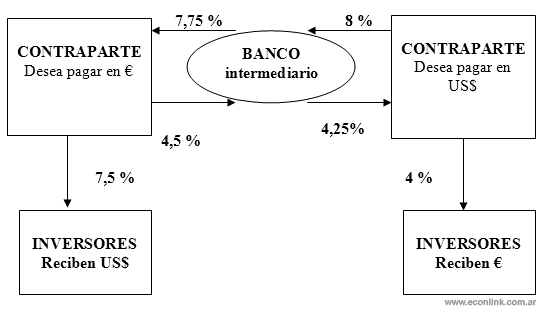

Papel de la Banca Comercial y Corredores en el Contrato de Swap

Es importante ahora introducir el papel que los intermediarios financieros, en particular la banca comercial, pueden cumplir como mediador entre las dos contrapartes, y el beneficio que estos cobran por ayudar a realizar las transacciones involucradas en este tipo de operaciones con instrumentos derivados. El papel de la banca, consiste en actuar básicamente como broker, papel ya explicado, y por ende, cobrar una comisión a una o ambas partes. El esquema de este pago de comisión se corresponde con el ejemplo de tipo de swap fijo-fijo, y sería como el que sigue, suprimiendo los flujos del principal de las deudas, para sólo recalcar el cobro de comisión del intermediario financiero:

El papel de la banca en el contrato swap resuelve uno de los principales problemas que se presentan en los mismos, que es la dificultad de encontrar la contraparte con necesidades exactamente contrarias a las de un inversor, con el cual realizar la transacción deseada de intercambio. Este problema se resuelve por los agentes de swaps, que trabajan en los bancos de inversión, bancos comerciales y bancos mercantiles; ellos mismos asumen un lado de la transacción – esto se le conoce como posicionamiento de swap -. Con sus servicios como agente, gana un margen de pago-recibo. Esto resulta de la diferencia entre el cupón swap que el agente paga y que el agente recibe.

El problema de encontrar una parte adecuada también se puede resolver mediante el empleo de un corredor de swaps. Los corredores adecuan contrapartes sin que ellos mismos se conviertan en contrapartes de los swaps. Hacen esto a cambio de comisiones. Tanto los corredores de swaps. como los agentes de swaps facilitan la actividad de swaps haciendo verdaderamente fácil la adecuación o concordancia de las necesidades de los usuarios finales.

Para dejar más claro lo anterior, tenemos entonces que: el corredor de swaps desempeña la labor de búsqueda y localización de partes con necesidades no armonizadas, y después negocia con cada una de ellas en beneficio de ambas. Durante el proceso de búsqueda y en las etapas iniciales de la negociación, el corredor de swaps asegura el anonimato de las otras partes potenciales.

Cuando actúan como corredores, las instituciones financieras que proporcionan el servicio no asumen algún riesgo, dado que no están tomando posición alguna en el swap. Mientras que el agente está listo para adecuar cualquier tipo de cambio o de tasa de interés que el cliente requiera, ofreciéndose él mismo con la contraparte del swap.

La Valoración de un Swap de Divisas

El swap de divisas implica la conversión de una deuda contraída en una determinada moneda, en otra deuda valorada y equivalente en otra moneda distinta. En tal transacción, ambas partes llegan al acuerdo de intercambiar sus correspondientes deudas, contraídas en dos monedas diferentes, de tal manera que la primera contraparte se encarga del servicio de la deuda de la segunda contraparte, y ésta de la de aquella.

Los swap de divisas son realizados por los intermediarios financieros, en especial la banca de inversión, según los requerimientos de ambas contrapartes cuyas características de estructuras y condiciones de deuda probablemente no sean idénticas, provocando desajustes en los pagos a realizar la banca a ambas partes que lo usaron como intermediario de la operación.

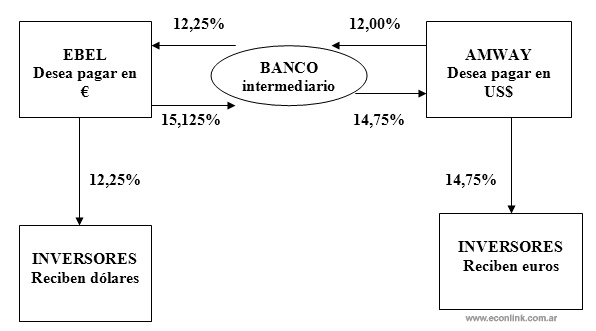

Supongamos que se desea hacer un swap de divisas fijo-fijo entre la empresa francesa EBEL que necesita financiarse 5 años en su propia moneda, el euro - € - , y debido a que dicha empresa ha emitido frecuentemente bonos en el euromercado, se le exigirá una prima en caso de un nuevo endeudamiento. Entonces, la empresa buscará financiamiento en otro mercado para evitar este pago de prima, y se enfoca en el mercado norteamericano, en el cual podría obtener mejor rendimiento, pero en el cual nunca ha realizado un endeudamiento. Entonces, la empresa EBEL puede conseguir 15,5% si realiza la emisión en €, pero apenas 12,25% si realiza la emisión en US$.

Por otro lado, supongamos que la empresa norteamericana ANWAY, atraviesa una crisis de imagen en USA, por lo que ha vendido enfrentando problemas en su propio mercado financiero, y necesita conseguir financiamiento al mismo margen de tiempo de 5 años. Entonces el coste de endeudarse en US$ sería de 12,5%, mientras que si la emite en el euromercado podría obtener un 14,75%.

Finalmente, ambas compañías llegarán al siguiente acuerdo: EBEL realizará la emisión de deuda en el mercado norteamericano aun coste de 12%, mientras que AMWAY realizará la emisión de deuda en el euromercado a un tipo del 14,75%, para luego permutar sus principales y los pagos por intereses. Debe tomarse en cuenta que el intercambio del principal que tendrá lugar tanto al inicio como al final del swap SE REALIZARÁ AL tipo de cambio DE CONTADO EXISTENTE EN EL INICIO DEL MISMO.

De esta manera, la diferencia de este arbitraje se muestra en la siguiente tabla, notándose que la diferencia entre los arbitrajes es de 100 puntos básicos –p.b -, que es justamente el ahorro que van a realizar ambas empresas, con la excepción de 12,5 p.b, que es el pago al intermediario financiero por sus servicios. De tal manera que EBEL pagará un tipo de interés de 15,125%, ahorrándose 37,5 p.b, mientras que AMWAY pagará el 12,00%, ahorrándose 50 p.b.7

EUROS | DÓLARES | |

EBEL | 15,50% | 12,25% |

AMWAY | 14,75% | 12,50% |

Arbitraje | 0,75% | 0,25% |

Este ejemplo representa una de la muchas estructuras de swap de divisas que pueden realizarse, ya que el intermediario financiero puede adaptar otra estructura, según los deseos del cliente, por lo que existe un esquema particular de valoración, según cada estructura acomodaticia a las necesidades de los clientes. Tomando en cuenta este ejemplo, que representa un caso común de necesidades entre los que usan este tipo de operaciones, se debe tomar que las variables a tomar en cuenta para su valoración vienen dadas por:

- El diferencial de intereses entre las divisas para una madurez determinada

- El comportamiento de los diferentes mercados y la posibilidad de financiarse en los mismos

- Los requerimientos de las compañías en cuanto a flujos de caja y a las normas contables y fiscales, lo que les proporciona una cierta flexibilidad que se refleja en su decisión de pagar una cierta prima sobre los tipos de mercado.

El esquema correspondiente a esta operación sería como sigue:

Los corrientes de flujos de caja pueden compararse sobre la base de las tasas de rendimiento interno. Una estructura puede ser preferida a otra debido a su mayor rendimiento, o por la forma de la corriente de pagos para la que se está diseñando un determinado financiamiento.

Por ejemplo, si se desea valorar una operación de swap de divisas del tipo fijo-flotante, se debería tomar principalmente en cuenta a la diferencia entre los tipos comprador/vendedor en dicho mercado, aunque en la práctica dicho tipo de permuta no es recomendable debido al tiempo necesario para su inversión.

Por otro lado, respecto al intermediario financiero que actúa como nexo entre las partes involucradas, recibe una compensación por su labor, que depende de los siguientes factores:

- El rendimiento requerido. Es la compensación requerida por el riesgo que se corre, similar a cualquier rendimiento necesario para realizar transacciones financieras que llevan aparejadas un riesgo determinado.

- Factores de mercado: Lo más importante cuando se valora un swap es el coste después de impuestos del financiamiento alternativo. Es decir, el coste del financiamiento a través del swap deberá ser mejor que el conseguido a través de otros tipos de financiamiento. Adicionalmente, debe tomarse en cuenta que la cobertura a través del swap son operaciones fuera del balance de las empresas, lo que no ocurre con otros tipos de financiamiento.

Legislación dentro de la Cual se Enmarcan las Operaciones de Swap

La denominación derecho financiero se emplea para distinguir el tradicionalmente denominado derecho bancario, locución que actualmente es considerada insuficiente. Una definición de derecho bancario es el que ve en esta rama del derecho a un conjunto de personas, de las cosas y de los negocios, por medio de los que se efectúan los negocios de banca, y que es denominada en su conjunto "materia bancaria".

Desde esta perspectiva son tres los puntos sobre los que se levanta el derecho bancario: Las instituciones bancarias, como sujetos de derecho bancario; las operaciones típicas del derecho bancario, constituidas por los contratos bancarios y las cosas que como el dinero y los títulos valores constituyen el objeto de aquellas relaciones jurídicas. Según otros autores, es menester incluir también a los entes reguladores estatales, que vendrían a conformar un derecho público bancario.

Sin embargo esta concepción de derecho bancario fue superada por la realidad, que obliga a una concepción más amplia que involucre el marco jurídico de la captación, manejo, aprovechamiento e inversión de recursos provenientes del ahorro del público, cuando no de la prestación de servicios financieros especializados, para facilitar la tarea de aquellos, a título de auxiliares de crédito o auxiliares financieros o para orientar y conducir los procesos de financiamiento director en el mercado de capitales por parte de las empresas del sector real de la economía.

Se ha podido comprobar que ya no es el nombre "bancario" lo que define este sector de la ciencia jurídica, sino más bien la función financiera. Todos estos agentes económicos, bien sean bancos de fomento, bancos de inversión, bancos de capitalización, fiduciarios, almacenes generales de depósito, arrendadoras financieras, administradoras de fondos de inversión, operadoras de opciones y futuros, operadoras en Swapzaciones, son instituciones financieras; por ello resulta que el derecho financiero es el conjunto de principios y normas que gobiernan la formación, el funcionamiento, la actividad y la liquidación ordenada de las instituciones que tienen por objeto la captación, el manejo, el aprovechamiento y la inversión de fondos provenientes del ahorro del público, así como el ofrecimiento de servicios auxiliares de crédito, comprendidos entre ellos el swap en todas sus modalidades, como ser el de capitales, swaps cambiarios o de divisas, swaps de intereses, que por la definición correspondería considerarlos dentro del ámbito del derecho financiero.

La naturaleza jurídica del swap ha quedado establecida como un contrato atípico, sinalagmático, integrante de los instrumentos financieros de cobertura de riesgo, de aplicaciones diversas, consensual, escrito, y en la mayoría de los casos de adhesión, donde las partes concurren disponiendo de los bienes que son objeto del contrato con las peculiaridades del swap. Más importante que la clasificación del contrato, consideramos la compresión jurídica que el derecho comercial y financiero evoluciona de acuerdo a sus propias necesidades y que no es la voluntad del jurista quien crea y define la norma, sino la necesidad económica.

Una de las virtudes de este instrumento financiero, es que el swap consiente la utilización de flujos financieros, y no requiere el traspaso físico de capitales. Esto permite realizar operaciones que aún no son gravadas impositivamente, lo que las hace de gran uso de parte de los comerciantes.

Precisando, las particularidades legales de este tipo de operaciones son:

-El swap es un contrato sui generis, desarrollado en sus características fundamentales por la práctica mercantil y sancionados por las normas nacionales actuales.

- Los swap no son jurídicamente contratos de compraventa de futuros (de bolsa) o a término (de balcón)

-El swap tiene un origen jurídico negocial especialísimo, en que la permuta mercantil provee antecedentes comparativos, que no alcanzan para su comprensión o asimilación a plenitud.

-La naturaleza abstracta de los flujos de resultados financieros es la forma técnica intermediaria por la cual se intercambian intereses económicos reales similares en derechos y obligaciones en el mundo jurídico

-No es de la naturaleza de los swap que las dos partes tengan intereses económicos de categoría coincidente. Ambas partes tienen un interés económico legítimo, de acuerdo con su tipo de negocio, con su actividad o con las circunstancias.

Debe tomarse igualmente en cuenta, que en la actualidad el mercado venezolano se encuentra extremadamente limitado para poder realizar las operaciones de swap, debido a la alta regulación gubernamental que existe sobre el mecanismo de intermediación bancaria, principalmente respecto al establecimiento obligatorio de niveles de tasas de interés tanto pasivas como activas, que dificultan en extremo la realización de permutas financieras de interés, además de que elimina una de sus principales motivaciones como lo es la expectativa ante las variaciones de los tipos de interés.

Respecto a las oportunidades de desarrollo del mercado del swap de divisas, igualmente debe destacarse que en Venezuela actualmente opera un régimen de tipo de cambio fijo oficial, donde no hay posibilidad de participación del mercado en el establecimiento de precio de nuestra moneda nacional, el bolívar (Bs), respecto a la principal divisa transada en los mercados internacionales, el dólar norteamericano ($), por lo que este tipo de instrumento financiero no tiene cabida dentro del actual contexto de la realidad económica venezolana, ya que la imposibilidad de convertibilidad de la moneda local respecto a cualquier otra divisa, hace que el riesgo soberano se imponga ante cualquier intento de realizar cualquier transacción respecto a una moneda foránea.

Al respecto, encontramos dentro de la legislación venezolana la más reciente modificación de la Ley del Banco Central de Venezuela, publicado en G.O N° 38.232 del 20 de julio de 2005, en el cual se indica en varios de sus artículos la regulación que dicho ente debe ejercer sobre el mercado de divisas.

A tal fin, encontramos en numeral 7, del artículo 7 de la referida Ley: “ Para el adecuado cumplimiento de su objetivo, el Banco Central de Venezuela tendrá a su cargo las siguientes funciones….. Participar en el mercado de divisas y ejercer la vigilancia y regulación del mismo, en los términos en que convenga con el Ejecutivo Nacional…”.

Respecto al precio que deberá tener la divisa, se hace referencia en numeral 17, del artículo 21 a lo siguiente: “Corresponde al Directorio ejercer la suprema dirección del Banco Central de Venezuela. En particular, tendrá las siguientes atribuciones.... Fijar, por acuerdo con el Ejecutivo Nacional, los precios en bolívares que habrán de regir la compraventa de divisas…”

Por otra parte, en los artículo 110 y 112, se hace reseña directa al control de cambios que actualmente rige a Venezuela en materia cambiaria, cuando se señala respectivamente; Art. 110: “El Banco Central de Venezuela regulará, en los términos que convenga con el Ejecutivo Nacional, la negociación y el comercio de divisas en el país; las transferencias o traslados de fondos, tanto en moneda nacional como en divisas, del país hacia el exterior o desde el exterior hacia el país, así como los convenios internacionales de pago.

En la regulación que dicte al efecto, el Banco Central de Venezuela podrá establecer requisitos, condiciones y procedimientos en relación con las materias a que se refiere el presente artículo.

El Banco Central de Venezuela deberá estar representado en las comisiones especiales que el Ejecutivo Nacional creare para conocer y decidir aquellos asuntos que determinen los convenios cambiarios.” (Subrayado propio)

Art. 112: “Los convenios cambiarios que celebren el Ejecutivo Nacional y el Banco Central de Venezuela regularán todo lo correspondiente al sistema cambiario del país. Éstos podrán establecer limitaciones o restricciones a la libre convertibilidad de la moneda nacional cuando se considere necesario para su estabilidad, así como para la continuidad de los pagos internacionales del país o para contrarrestar movimientos inconvenientes de capital” (Subrayado propio)

Por otro lado, para no dejar duda de la alta regulación que en materia cambiaria actualmente tiene nuestro país, razón por la cual se dificulta, haciéndose prácticamente imposible el desarrollo de un mercado de instrumentos de swap de divisas o tipo de cambio, tenemos que la referida Ley del BCV en su artículo 126 establece las sanciones que se aplicarán a todas las personas naturales ó jurídicas que violen de alguna manera tal regulación, al indicar: “Serán sancionados hasta con el monto del valor correspondiente a cada operación, quienes realicen operaciones de negociación y comercio de divisas en el país, de transferencia o traslado de fondos, o de importación, exportación, compraventa y gravamen de oro y sus aleaciones, tanto amonedado como en barras, fundido, manufacturado o en cualquier otra forma, sin haber cumplido con las regulaciones establecidas por el Banco Central de Venezuela”.

Conclusiones y Recomendaciones

Durante los últimos años el mercado de swaps ha crecido considerablemente, debido principalmente a la creciente globalización de los mercados, en los que la diversidad en estructuras e instituciones hacían necesario el uso de un instrumento que unificara las ventajas y desventajas de aquellos. Además, la promoción y el uso que le dieron los bancos centrales, principalmente el Banco Mundial, ayudó a implementarlo de forma relativamente rápida entre las diferentes figuras participantes en los mercados financieros.

Gracias al aporte del mercado, en permitir realizar estas operaciones, muchas empresas han logrado una ventaja competitiva que permite una reestructuración efectiva en sus portafolios y mejorar su capacitad económica en forma exponencial y duradera.

La eficiencia de la utilización de un swap cualquiera que sea su uso, dependerá de conocimiento del mercado global de capitales y la eficiencia del mercado en la que estamos participando. El elegir un buen agente o corredor también es de suma importancia, ya que será el responsable de que el rendimiento de nuestro capital sea positivo.

El swap es un instrumento que puede ser de gran ayuda dentro de planes contingentes en la empresa, para proteger de sucesos inesperados, solo si sabemos emplear éstos instrumentos, sacaremos provecho de ellos, ya que así como estas operaciones ofrecen grandes oportunidades para los empresarios, también se pueden general grandes complicaciones si no se conocen con claridad las reglas de estas, pues bajo esta modalidad sola las pueden expedir entidades autorizadas.

A diferencia de los forwards, que son contratos que terminan en una fecha en particular, los swaps podrán emplearse para coberturas programadas en el tiempo, que pueden proteger a un negocio de ciertos fenómenos cíclicos de la misma macroeconomía

Por tal razón los swap son un instrumento financiero utilizado con el objeto de reducir los costos de financiamiento, así como sus riesgos, lo cual genera mayor liquidez y solidez en sus activos. Gracias a estas operaciones se disminuyen los cambios en las divisas o tasas de interés a los que están expuestos, pues una transacción de esta magnitud, logra fijar una tasa para la moneda de tal forma que no sufra las mal trasformaciones del mercado y su constante deterioro.

Las operaciones no solo permiten que dos o más partes intercambien las ventajas que pueden obtener en sus respectivos mercados. Sino que también tienen como finalidad la reestructuración directa o indirecta de sus deudas, y, además, reducir el costo financiero de todas las partes. En la actualidad los dos tipos de operaciones swap que representan más del 90% de las operaciones realizadas en el mundo son las relacionadas al intercambio de tasas de interés y de divisas, las cuales son las más usadas por su nivel de utilidad y beneficio.

Con lo anterior se recomienda que las empresas que se encuentra facultadas para ser este tipo de operaciones, conozcan las debilidades y beneficios de las operaciones, ya que en muchas ocasiones por desconocimiento se pueden oportunidades que pueden afectar el portafolio de servicios

Autor: Daniella Johanna Delgado González

Universidad Católica Andrés Bello

Caracas - Venezuela

Octubre de 2008

Bibliografía

Libros:

ANDESEN, Arhtur (1997): Diccionario Espasa .economía y Negocios. Madrid: Espasa Calpe, C.A.

BREALEY; Richard y Steward C. Myers. (1993): Principios de Finanzas Corporativas. 2da. Ed. Madrid: McGraw-Hill.

FABOZZI, F. J, Modigliani, F y Ferri, M. G.(1996): Mercados e Instituciones Financieras. México: Prentice Hall.

HULL, John C., (1995): Introducción a los mercados de Futuros y Opciones. México: Prentice Hall.

LAHOUD, Daniel (2003): Los principios de las finanzas y los activos financieros. Caracas: Ediciones de la Universidad Católica Andrés Bello

MADURA, Jeff. (2001): Mercados e Instituciones Financieras. México: Internacional Thomson Editores S.A.

MASCAREÑAS, J. y OTROS. (1996): Finanzas Internacionales. Activos financieros y no financieros. Madrid: Ediciones Pirámide.

MASCAREÑAS, Juan y Díez de Castro, Luís (1998): Ingeniería Financiera Madrid: McGraw-Hill.

MASCAREÑAS, Juan y Pérez- Iñigo (1999): Innovación Financiera Madrid: McGraw-Hill.

Páginas de Internet:

http://www.bankofengland.co.uk

http://www.bcv.org.ve

http://www.educateca.com/manuales_cursos/instrumentos_financieros.asp

http://es.biz.yahoo.com/education/

4 La Libor es una tasa interbancaria y de préstamos que utilizan las actividades bancarias off-shore o externas. En general, los bancos off-shore aplican la tasa LIBOR para realizar préstamos a grandes organizaciones, tales como empresas multinacionales, gobiernos y organizaciones internacionales.

5 El concepto de Eurobono, se reservaba inicialmente para los bonos y obligaciones denominados en una divisa diferente de la del lugar de emisión. Hoy en día, también se utiliza para emisiones realizadas por un prestatario extranjero en la moneda del país de emisión, siempre y cuando la distribución de la emisión tenga lugar fundamentalmente entre inversores internacionales a través de un sindicato de entidades de inversión

6 La tasa Mibor: a un año es la referencia más utilizada en los préstamos hipotecarios a tipo variable. Coloquialmente se puede definir como el tipo al que las entidades financieras se prestan dinero entre sí en el mercado interbancario de Madrid. Por ello, es natural que se añada un diferencial al MIBOR, dado que ahí está la ganancia del Banco, el Banco recibe dinero al Mibor y lo presta al Mibor más el diferencial, que es su ganancia. Se forma a partir de la media aritmética simple de los tipos de interés diarios a los que se han cruzado operaciones a plazo de un año en el mercado interbancario, durante los días hábiles del mes legal correspondiente. De las operaciones cruzadas se excluyen aquellas realizadas a tipos claramente alejados de la tónica general del mercado.

7 Puntos básicos –p.b-: cada punto base es 1/100 de 1%.

Anonimo (11 de Nov de 2008). "Swap de Divisas". [en linea]

Dirección URL: https://www.econlink.com.ar/inversiones/swap (Consultado el 13 de Mayo de 2021)