Las Variables del Presupuesto

El presupuesto nacional como lo definía Alberdi es el prospecto financiero que el Estado somete a consideración del pueblo

, o dicho en otros términos, es el resumen realizado en forma sistematizada por periodos regulares de la estimación del gasto del Estado y la previsión de recursos para cubrirlo. Si los gastos públicos son igual a los ingresos públicos se dice que el presupuesto esta equilibrado, si los gastos públicos son mayores a los ingresos públicos hay déficit, y en el caso contrario, hay superávit.

Las tres principales partidas del gasto público son:

1. Los gastos corrientes, que incluyen los sueldos y salarios pagados, las transferencias y subsidios y las compras de bienes no duraderos que realizan los entes gubernamentales. Los gastos corrientes son aquellas erogaciones necesarias para el normal funcionamiento de las actividades estatales y comprende: los gastos de bienestar social, los gastos gubernamentales, de salud, de ciencia y técnica, entre otros.

2. Los gastos de inversión, que se refieren a la compra de bienes de capital y a otras inversiones que realiza el Estado. Es decir son aquellas erogaciones que realiza el Estado en capital fijo (bienes de uso), capital circulante (bienes de cambio) y obras públicas; y comprende los gastos: de bienes de capital, construcción, bienes preexistentes e inversión financiera

3. Los pagos de la deuda pública, con los que el gobierno amortiza los compromisos previamente contraídos. En general estos se incluyen dentro de los gastos corrientes.

Según un informe sobre los presupuestos de la administración nacional, gastos por finalidad, función y naturaleza económica, de 1965 a 1992 del Ministerio de economía y producción, la división de los gastos anteriormente mencionados es:

A) GASTOS CORRIENTES:

- personal;

- bienes y servicios;

- intereses;

- transferencias.

B) GASTOS DE CAPITAL;

- bienes de capital;

- construcción;

- bienes preexistentes;

- inversión financiera.

Esta división de gastos públicos en corrientes y no corrientes es genérica, dado que en realidad el gasto del presupuesto se desglosa por finalidades según dicho informe de la siguiente manera:

A) administración GUBERNAMENTAL:

- conducción nacional;

- administración fiscal;

- control fiscal;

- legislación;

- justicia;

- asuntos exteriores;

- culto;

- Apoyo a gobiernos provinciales y municipales;

- administración general sin discriminar.

B) DEFENSA:

- ejército;

- armada;

- aeronáutica;

- defensa sin discriminar.

C) SEGURIDAD:

- policía interior;

- policía de fronteras;

- policía marítima;

- reclusión y corrección;

- policía aeronáutica;

- seguridad sin discriminar.

D) SALUD:

- atención médica;

- saneamiento ambiental;

- salud sin discriminar.

E) CULTURA Y EDUCACIÓN:

- cultura;

- educación elemental;

- educación media y técnica;

- educación superior y universitaria;

- culto y educación sin discriminar.

F) economía:

- suelo, riego, desagüe y drenaje;

- agricultura, ganadería y recursos naturales renovables;

- energía y combustibles;

- canteras y minas;

- industrias;

- turismo;

- transporte ferroviario;

- transporte vial;

- transporte por agua;

- transporte aéreo;

- comunicaciones;

- comercio y almacenaje;

- seguro y finanzas;

- economía sin discriminar.

G) BIENESTAR SOCIAL:

- seguridad social;

- trabajo;

- vivienda;

- asistencia social;

- deportes y recreación;

- promoción social;

- bienestar social sin discriminar.

H) CIENCIA Y TÉCNICA:

- capacitación y promoción científico-técnico;

- investigación y desarrollo;

- ciencia y técnica sin discriminar.

I) DEUDA PÚBLICA.

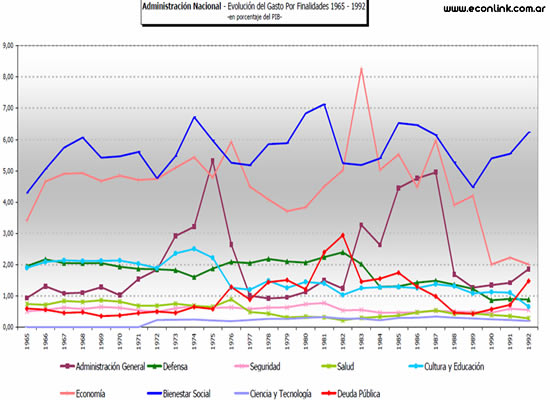

Por lo cual, podemos decir que hay muchas variables que incidieron en la evolución del presupuesto público en la década de 1980, y que provocaron un desequilibrio entre gastos e ingresos; más precisamente fueron nueve variables. Pero pese a ello sólo se analizaran las variables que tuvieron mayor auge salvo excepción el gasto de Bienestar Social dado que como se explicará más adelante este gasto fue fundamentado y además porque los planes de reforma de la década del '80 y principios del '90 apuntaron más bien a los gastos de la administración gubernamental, económicos y los relativos a la deuda pública en forma totalmente explícita. Según puede verse en el gráfico B que muestra la evolución del gasto por finalidades desde 1965 a 1992 en porcentajes del PBI, los tres gastos que más evolucionaron fueron: 1º bienestar social, 2º economía y 3º administración general. Los intereses de la deuda se excluyen de esta jerarquía, pero a pesar de ello, a principios de la década del '80 la evolución de los mismos fue tan importante que el gobierno radical empieza a pagar una parte menor que la que corresponde de los intereses dado que se convirtieron en una pesada carga para el presupuesto, hasta tal punto que en 1988 entra en cesación de pagos a los acreedores. Esto refleja la importancia de los intereses de la deuda que recién en la década del '90 se llegará a un acuerdo definitivo con el plan Brady y la Argentina retomará los pagos.

Cabe destacar que el gasto público total como proporción del PBI es un indicador del tamaño del Estado en relación a la economía, que aísla el efecto de las diferentes dimensiones geográficas, demográficas y de desarrollo entre países.

Debido a la evolución de los intereses de la deuda el Estado no podía equilibrar las cuentas fiscales, por esa razón la deuda pública fue una de las principales variables que incidió en el déficit aunque no se vea muy reflejado en dicho gráfico.

Con respecto a los gastos de bienestar social, se tomarán como parámetro a fin de comparar la evolución del gasto de la administración general y de economía.

En síntesis, por las razones anteriormente explicadas y por otras razones que se mencionaran más adelante, las variables a analizar serán:

1º los intereses de la deuda;

2º el gasto gubernamental;

3º el gasto económico.

Los gastos de bienestar social se tomarán como parámetro comparativo.

El análisis de estas variables permitirán entender porque evolucionaba en forma creciente el déficit, lo que provocó que el Estado Nacional ante la necesidad de reducir el gasto drásticamente y aumentar los ingresos a principios de la década de 1990, privatizara las empresas públicas, y entre esas empresas, Ferrocarriles Argentinos y Ferrocarriles Metropolitanos S.A. El análisis de estas variables reflejaran los problemas que tenían los gobiernos para equilibrar las cuentas públicas, y como la falta de planificación a largo plazo, producía que el gasto siempre se eleve.

richardamaro (10 de Dic de 2010). "Las Variables del Presupuesto". [en linea]

Dirección URL: https://www.econlink.com.ar/node/3177 (Consultado el 13 de Mayo de 2021)