Análisis Empírico de Alternativa Recaudatoria al Endeudamiento Público de la Provincia de Buenos Aires

Las recientes políticas gubernamentales de incremento del gasto público tanto a nivel nacional como provincial, junto con el aumento de la inflación en los últimos años, han generado en las cuentas públicas en general, grandes sangrías de fondos que han ido siendo cubiertas con mayores impuestos y endeudamiento público. Es el caso de la Provincia de Buenos Aires el que ha llamado mayormente la atención de los medios de comunicación en tanto que es la provincia de mayor tamaño económico en el país, y la que registra mayores necesidades de recursos para poder financiarse.

En el año 2009 la recaudación efectiva de impuestos en la provincia fue menor en un 6 % a lo presupuestado (22.285,4 millones de pesos presupuestados vs. 20.779,8 millones de pesos efectivamente recaudados) por lo que la misma tuvo que financiarse durante el último tramo de dicho año con endeudamiento.

Para este año 2010, pese a estar presupuestado un aumento de la recaudación fiscal, superando ésta los 24.000 millones de pesos, en el presupuesto 2010 ya está contemplado un resultado económico negativo de alrededor de 2.600 millones de pesos en el agregado “administración central y organismos descentralizados”, mientras que en el consolidado total (incluyendo IOMA, IPS, Lotería y Casinos de la Provincia y Banco Provincia) el resultado económico presupuestado disminuye a aproximadamente 1.800 millones de pesos, debido a que se agregan instituciones con superávit económico.

En este momento la Provincia ya se encuentra licitando letras de tesorería y bonos para lograr cubrir, para finales del presente año, esta brecha que, junto con el aumento de las aplicaciones financieras por el incremento del endeudamiento en los últimos años, suman un total de 7.150 millones de pesos aproximadamente.

La última licitación de letras de tesorería arrojó un dato interesante y alarmante; la tasa que tuvo que licitar la Provincia fue del 13 % a 90 días, lo que evidencia los altos costos del endeudamiento que está pagando el Estado Provincial para cerrar su déficit.

La otra forma que existe para financiar esta brecha es el aumento de la recaudación fiscal de la Provincia de Buenos Aires, cuya posibilidad se constituye en el objeto de estudio de este informe.

LOS IMPUESTOS DE LA PROVINCIA DE BUENOS AIRES

Los impuestos provinciales que actualmente recauda la Provincia de Buenos Aires a través de la agencia recaudadora ARBA son el impuesto a los Ingresos Brutos, el impuesto Inmobiliario, el impuesto a los Automotores, el impuesto a las Embarcaciones Deportivas, el impuesto a los Sellos, el impuesto a la Energía, más un sistema permanente de planes de pago.

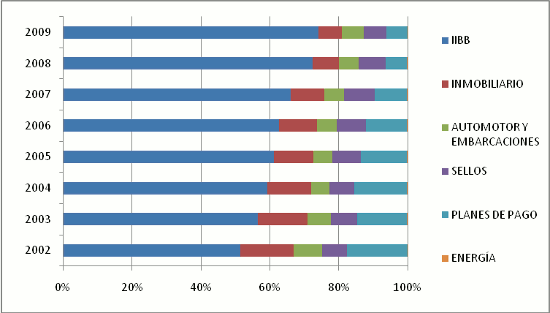

La evolución de su incidencia en la recaudación total ha cambiado en los últimos 8 años. Pese a haber sido siempre el de mayor participación en el recaudo, el impuesto sobre los Ingresos Brutos incrementó su participación en el total de recaudación en los últimos años. Pese a que todos los impuestos han aumentado su recaudación total, el impuesto a los Ingresos Brutos lo ha hecho a una tasa mucho mayor que el resto, pasando de abarcar el 51,5% de la recaudación total en 2002, al 74,2% en 2009 (ver figura 1).

Figura 1: Participación de los impuestos en el recaudo total por año

Esta estructura de los tributos provinciales señala que es en el impuesto sobre los Ingresos Brutos en el cual hay que centrar nuestra atención a la hora de buscar una posible alternativa para financiar los resultados económicos negativos con un menor costo económico directo para el Estado Provincial.

El impuesto sobre los Ingresos Brutos ya ha sido modificado a mediados de 2008 por medio de la ley 13.850 de orden provincial (denominada reforma fiscal), la cual generó para el caso particular de los Ingresos Brutos, un aumento de las alícuotas para los grandes contribuyentes, además de una intensificación de los controles sobre todos los contribuyentes de éste y otros impuestos.

Pese a esta reforma, y a que sus resultados han sido positivos en términos de recaudación, la hipótesis de este informe es que el recaudo provincial sobre los Ingresos Brutos puede ser incrementado aún más, ya sea vía incremento de las alícuotas, como vía disminución de la evasión, para lograr cerrar la brecha de déficit económico.

Para realizar dicho análisis, se va a efectuar una evaluación empírica de la tributación del impuesto y se estimará en base a los datos observados la curva de Laffer para el impuestos a los Ingresos Brutos en la Provincia de Buenos Aires, la cual puede darnos una idea aproximada del margen de maniobra que se tiene sobre las alícuotas del impuesto, y su posible efecto sobre la recaudación fiscal.

LA CURVA DE LAFFER TEÓRICA

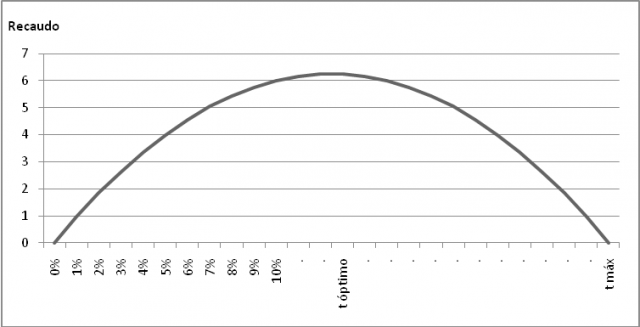

La curva de Laffer teórica indica que para una alícuota o tipo impositivo de un impuesto ad valorem igual a cero, no existe recaudación, y que para un tipo lo suficientemente elevado, la recaudación es también cero. Por lo tanto, entre esta alícuota máxima y cero, existe una curva cóncava hacia abajo que relaciona distintos tipos impositivos con distintos niveles de recaudación. (ver figura 2).

Figura 2: Curva teórica de Laffer

Cuando la curva llega a su máximo, el tipo impositivo que logra esa recaudación máxima es denominado tipo impositivo óptimo. Pese a lo observado en la figura, la forma que adopta la curva de Laffer no necesariamente es simétrica respecto del tipo impositivo óptimo.

En su aplicación empírica, no siempre el tipo óptimo es el correcto ya que el tipo de modelo es estático, y en la economía real, y en la dinámica de la recaudación de impuestos, interactúan fuerzas que pueden mover la curva o influir en su forma, pero el saber en qué tramo de la curva se encuentra el tipo impositivo actual puede darnos señales sobre si es posible la aplicación de aumentos en los tipos impositivos o no.

En el caso en que la alícuota se encuentre en el tramo ascendente de la curva, es posible aumentar la recaudación fiscal aumentando el tipo impositivo. En el caso contrario en que la alícuota se encuentre en el tramo descendente de la curva, serían disminuciones en el tipo impositivo las que generarían un aumento en la recaudación.

APLICACIÓN EMPÍRICA A INGRESOS BRUTOS

Para nuestro estudio, y dada la complejidad de la información de alícuotas y su influencia en la recaudación, se ha decidido trabajar de forma agregada con la aplicación del concepto de alícuota implícita, la cual es medida como el cociente entre la recaudación de Ingresos Brutos (IIBB) y el Producto Bruto Geográfico (PBG) imponible. Este último está conformado por el PBG a precios de productor, descontando del mismo el Rubro L, administración pública, defensa y seguridad social obligatoria

y las exportaciones que realiza la Provincia de Buenos Aires, debido a que ambos conceptos no están gravados en IIBB.

La fórmula utilizada es la siguiente:

rt = Β0 + Β1 alt + Β2 alt2 + Β2 regt + Εt

Donde:

rt : Recaudación real de IIBB en el período t

alt : ALícuota implícita en el período t

regt : Régimen cambiario en el período t

Εt : Término de error

La variable regt es una variable tipo dummy que indica el régimen cambiario vigente en el momento t, y adopta el valor “1” en el intervalo 1993-2001, cuando estaba en vigencia el régimen de convertibilidad, y el valor “0” en el intervalo 2002-2009, con el régimen actual de tipo de cambio de flotación sucia, y cuya finalidad es reflejar cualquier tipo de diferencia en la curva que surja por el cambio estructural en el modelo económico sucedido con la devaluación en 2002.

La forma funcional está especificada de forma tal que, si el coeficiente Β1 es positivo y el coeficiente Β2 es negativo, el resultado sea una parábola simétrica, cóncava hacia abajo, de forma tal que represente aproximadamente los resultados de una curva de Laffer.

Realizando una regresión en el programa GiveWin (paquete que permite evaluar problemas temporales en las regresiones) con los datos obtenidos para ambas variables para el período que abarca los años 1993-2009, se obtuvieron los siguientes resultados para los coeficientes:

Β0 = -2956.8

Β1 = 1635.2

Β2 = -47.65

Β3 = 985.68

Pese a que el coeficiente Β2 resultó ser no significativo (ver anexo estadístico), se decidió mantenerlo para la formulación de la curva, ya que de no existir este término el modelo determinaría una recta con pendiente positiva de forma indefinida.

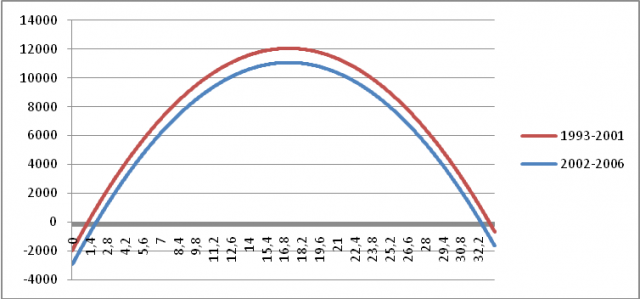

Así se obtienen las curvas, según el modelo económico imperante:

Figura 3: Curvas de Laffer para los IIBB de la Provincia de Buenos Aires según modelo económico

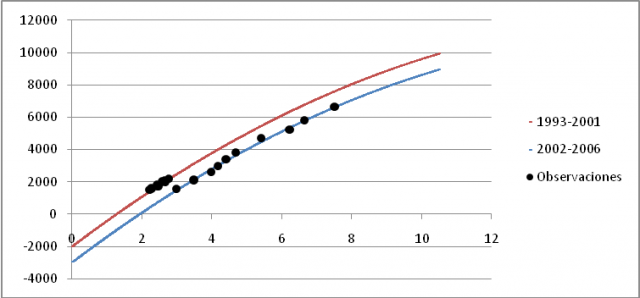

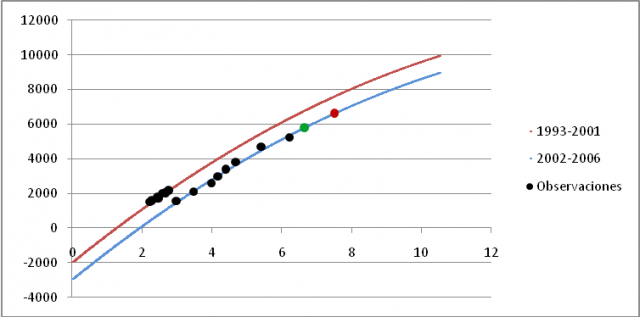

Figura 4: Tramo ascendente de las curvas de Laffer y observaciones

ANÁLISIS FINAL Y CONCLUSIONES

Las brechas presupuestarias a cerrar por la recaudación, en el caso hipotético de pretender un déficit económico igual a cero, serían de 2.641,7 millones de pesos en el caso del presupuesto para administración Central más Organismos Descentralizados, y de 1.814,4 millones de pesos en el caso del sector público provincial totalmente consolidado. Para ello, la recaudación total para el año 2010 debería ser de 27.177 millones de pesos y de 26.450 millones de pesos respectivamente. Considerando los valores reales a precios de 1993 (como están calculados los valores de la recaudación de la curva) los mismos serían de 6.640 millones de pesos de 1993 y de 5.806 millones de pesos de 1993 respectivamente, que se verían reflejados en alícuotas implícitas de 7,51 % y de 6,65 % respectivamente. Estos puntos pueden verse en la figura 5 en color rojo y verde:

Figura 5: Tramo ascendente de las curvas de Laffer y recaudaciones reales potenciales

Como puede desprenderse del análisis presentado en este informe, el margen para cubrir el resultado económico negativo con recaudación en vez de endeudamiento existe y es posible de implementar. Cabe aclarar que el aumento en la alícuota implícita no necesariamente es aumento en la alícuota “legal” sino que implica también efectividad en la recaudación, tanto en la disminución de la evasión como en el incremento del cumplimiento de las obligaciones en tiempo y forma a través de controles más estrictos.

De ninguna manera el objetivo de este informe es generar una decisión de política económica, sino plantear la existencia y la aplicabilidad de alternativas menos costosas en términos económicos para el déficit económico provincial que el endeudamiento público.

Autor: Ezequiel Frandsen

- Inicie sesión o regístrese para comentar