Efecto Sustitución y Efecto Renta

Cuando se modifica el precio de un bien, se producen dos tipos de efectos. El más notorio es el cambio en la tasa a la que se puede sustituir un bien por otro, pero también se modifica el poder adquisitivo de la renta monetaria.

El cambio en la cantidad consumida que se deriva del primer efecto (la relación de intercambio entre los bienes) se denomina efecto sustitución, mientras que la variación en la demanda que es producto de la modificación del poder adquisitivo, se denomina efecto renta.

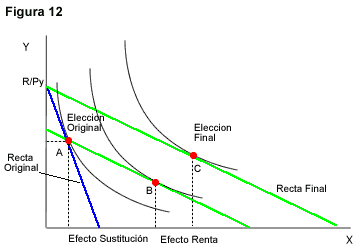

Partimos de una situación en la que suponemos que disminuye el precio del bien X, por lo que la restricción presupuestaria gira en torno a R/Py y se vuelve más horizontal (Figura 12). En este desplazamiento tenemos "mezclados" los dos efectos que mencionaba con anterioridad, la variación en la tasa de cambio de los bienes y el incremento en el poder adquisitivo.

Para separar estos efectos utilizaremos una restricción presupuestaria adicional que es paralela a la recta final, que pasa por la canasta que representaba la elección óptima con los precios originales. Esta restricción presupuestaria se corresponde con la relación de precios modificada, pero mantiene el poder adquisitivo de la recta inicial.

El paso del punto A al punto B mide el efecto del cambio en los precios manteniendo el poder adquisitivo constante, por lo tanto, mide el efecto-sustitución. Ahora bien, si nos paramos sobre el punto B y observamos el desplazamiento paralelo de la "recta auxiliar" hacia el óptimo sobre la restricción presupuestaria final, punto C, medimos el efecto renta.

Ya vimos que el efecto renta puede ser positivo o negativo dependiendo de que el bien sea normal o inferior. No ocurre lo mismo con el efecto sustitución, éste siempre actúa en sentido contrario a la variación del precio. Esto implica que, si Px >P´x se debe cumplir que X (P´, R´) ≥ X (P, R). (*)

(*)Siendo R´ la renta monetaria que corresponde a la “restricción auxiliar”, es decir es una restricción presupuestaria que mantiene el poder adquisitivo de la restricción original con los precios de la restricción final.

Utilizaré la Figura 12 para realizar una demostración. Partimos del punto A que es la elección óptima dados los precios originales. Si nos trasladamos a la "recta auxiliar", vemos que todas las cestas sobre esta restricción, que se corresponden con una menor cantidad del bien X eran asequibles a los precios originales, pero no se escogieron. El consumidor eligió la cesta A. Como el consumidor siempre elige la mejor cesta a su alcance, debemos inferir que la cesta A se prefiere a todas las cestas situadas en el segmento de la "recta auxiliar" que se encuentra por debajo del conjunto presupuestario inicial. Esto significa que en la nueva elección, el consumidor necesariamente consumirá, al menos, la misma cantidad de X o más que en la situación inicial. En nuestro ejemplo, el consumidor escoge la canasta B, que contiene mayor cantidad del bien X que la canasta inicial.

Federico (30 de Jun de 2008). "Efecto Sustitución y Efecto Renta". [en linea]

Dirección URL: https://www.econlink.com.ar/teoria-del-consumidor/efecto-sustitucion-renta (Consultado el 13 de Mayo de 2021)