Curva de Rendimientos Invertida

Autor: María Delia Irastorza

La curva mundial de rendimientos se invirtió durante un extenso período de la postdevaluación de la economía de Argentina. Los principales Bancos Centrales del mundo dieron a conocer un sostenido proceso de alzas en sus tasas de interés de referencia dirigido hacia los mercados financieros, al mismo tiempo que los rendimientos en los mercados de capital y largo plazo en muchos mercados del mundo, entraban en una tendencia a reducirse siendo impulsados descendentemente por el gran crecimiento del volumen endógeno de la liquidez internacional, transformando simultáneamente las condiciones para el crecimiento de muchas economías, el comercio internacional y las bases de los mercados de commodities industriales, agropecuarios, etc., entre otras circunstancias.

..En mayor o menor sincronía, se podría observar la política de tasas de la FED, junto a la tendencia en algunos mercados de bonos, y con el pronunciado alza en los precios en diferentes clases de mercados, incluyendo commodities, monedas; las reacciones de algunos otros Bancos Centrales a dicha constelación, etc.

--La Argentina postdevaluación se encontró entonces, con tal combinación de circunstancias inherente a la inversión de la curva mundial de rendimientos: por un lado un permanente proceso político de subas en las tasas de interés de referencia en las principales monedas globales y del comercio internacional, junto a (en lo que afectaría a la Argentina) una expansión nunca igualada en los precios y el volumen de cotización de un amplio espectro de commodities industriales, agrícolas, etc.

En este peculiar contexto del mercado mundial, involucrado en una política generalizada de alzas en las tasas de interés del dinero por razones ligadas al Ciclo económico-financiero mundial, el sistema financiero de Argentina y su economía crearon un nuevo mercado postdevaluación.

En este punto, conviene recordar la teoría del economista J.M.Keynes. En dicha teoría, el corazón o núcleo consiste en administrar lo necesario y suficiente para que las tasas de interés de largo plazo (rendimientos de los títulos, bonos, etc.) de las que depende la inversión interior, se mantuvieran lo suficientemente reducidas para las condiciones internas existentes. Tal es así, que Keynes llegó a entrever una justificación a las políticas del mercantilismo, con base en sus objetivos últimos en términos de mantener razonablemente acotados esos rendimientos gracias a la afluencia de metales, ante la probable dificultad de llegar a ello por otros instrumentos, en tales épocas de escasa técnica y comunicaciones.

En principio Keynes propuso la utilización de la administración por el Banco Central, de las circunstancias necesarias para mantener cierto nivel suficientemente bajo en aquellos rendimientos y, si las circunstancias evolucionan dentro de tal o cual contexto, que pueda el Estado tomar transitoriamente la tarea en su agenda política.

Ahora, reconsiderando la singular situación que enfrentó la economía de Argentina en sus últimos años, puede plantearse el interrogante acerca de cómo habría podido Argentina conducir su economía de modo de lograr el objetivo central en la teoría de Keynes (unas tasas de interés del capital o rendimientos, lo suficientemente reducidos) durante un período de la economía internacional en que predominaron los Ciclos de alzas de las tasas de interés por los principales Bancos Centrales, y al mismo tiempo y entre otras cosas, auges en diversos mercados, en lo que se conoce como curva invertida de rendimientos.

Después de observar los elementos relevantes, se desprende por mera deducción o inducción, que quizás la única manera que disponía para evitar ("importar" del Ciclo internacional) el alza en los rendimientos relativos de largo plazo en su propia curva de rendimientos (alza que efectivamente tuvo lugar causando enormes daños a la economia argentina), se encontraría en la eliminación de las retenciones a la exportación y sería totalmente dependiente de ella.

Cuando los principales Bancos Centrales están aumentando las tasas nominales de interés del dinero, y mientras opera un auge en los precios de diversos mercados, no habría manera más elemental de desintegrar la "importación" de las alzas en las tasas globales de interés del dinero hacia las tasas interiores del capital, que liberando todo lo posible el mercado de aquellos contratos (bienes) en los que la amplia suba internacional trae una situación de caída en las tasas de interés reales ex-post que se produce por una gran expansión simultánea de la liquidez para la posibilidad de (re)liquidación financiera (o secundaria) de dichos contratos coetáneos a la paralela y continua alza en el precio internacional del subyacente, mientras las tasas nominales del dinero en todo el mundo están aumentando al unísono por obra de todos los Bancos Centrales del mundo.

De modo que en el mencionado contexto de una curva mundial invertida de rendimientos, pocas cosas habría habido más contrarias a la teoría de Keynes que el establecimiento de retenciones a la exportación. Ello se ha podido observar en las consecuencias de dicho establecimiento, en la caída de la inversión interna (distinta de una burbuja inmobiliaria para renta financiera) e importación de bienes de capital, debidas a los aumentos relativos en las tasas de interés más largas junto a la característica líquida-preferentemente líquida de la cartera crediticia de la Banca del país, y que tarde o temprano afectarían a la solvencia fiscal.

Estos aspectos retoman significación en la actualidad, cuando la curva mundial de rendimientos ya no es invertida sino normal, pero que ocurre ahora en simultaneidad a una reversión de todas las subas antes referidas, que ahora se convierten en bajas.

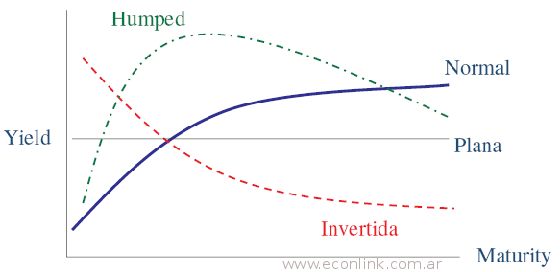

La yield curve puede tener distintas formas1

La forma de la yield curve tiene información acerca de las expectativas económicas de los inversores.

Fuente: Cátedra Macro-Finanzas (14/05/09)

En este contexto, devaluar el peso o no devaluar el peso, podría ser algo relativamente indiferente mientras se lo compare con la alternativa a seguir manteniendo impuestos a la exportación en un mundo con caída de precios y por ello, seguir importando alzas en las tasas de interés (ahora, de las de largo plazo mundiales o rendimientos), o acelerar la liquidez y el volumen de liquidez para la curva de rendimientos argentina, en tal circunstancia, a través de una decisión en el sentido opuesto.

Por consiguiente, el Ciclo interno de suba de tasas de interés relevantes para la inversión y la importación de bienes de capital, seguirá operando y destruyendo los fundamentos de una economía al estilo Keynes, en la que el Estado está en equilibrio financiero y constitucional, y la economía no pierde dinamismo.

Autor: María Delia Irastorza

- Inicie sesión o regístrese para comentar

Anonimo (13 de Jun de 2003). "Curva de Rendimientos Invertida". [en linea]

Dirección URL: https://www.econlink.com.ar/argentina/curva-de-rendimientos-invertida (Consultado el 14 de Mayo de 2021)