Análisis de la política cambiaria en Argentina y sus efectos sobre la competitividad

En Argentina la política cambiaria de los últimos 15 años jugó un rol determinante para la estructura económica del país. En 1991, se recurrió a la fijación del tipo de cambio como instrumento de política para frenar la hiperinflación. Los resultados sobre el principal objetivo fueron formidables: de una inflación que alcanzó en Julio de 1989 casi un 200% medida en términos mensuales, se logró en pocos años que la tasa de inflación anual registrara niveles inferiores a un dígito.

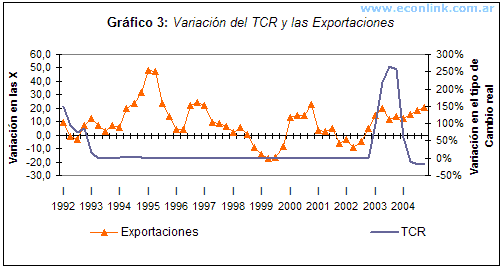

El increíble fortalecimiento de la moneda, producto de la convertibilidad, traía implícito un cambio estructural en la economía como resultado de la paridad cambiaria respecto del dólar, cambio que favoreció la importación y redujo considerablemente la producción en la industria nacional. En aquel momento se pensaba que las industrias o las empresas que no sobrevivieran eran poco competitivas y, que un tipo de cambio bajo, incentivaría los aumentos en inversión y productividad. De hecho, durante este período se produjeron aumentos en tales variables y hasta se observó un fuerte crecimiento en las exportaciones (gráfico 3).

La fijación de un tipo de cambio bajo, logro erradicar el, hasta entonces, mayor problema económico argentino: la inflación. A pesar de haber sido oportuna y exitosa en cumplir con su objetivo principal, la convertibilidad implicaba limitar las posibilidades de ejercer políticas económicas al restringir el ejercicio de la política monetaria. Además, la sostenibilidad de los niveles de reservas requería también un uso prudente de la política fiscal. Sin embargo, el gobierno tuvo margen para aumentar los niveles de endeudamiento, gracias al importante flujo de inversiones extranjeras y al mayor acceso al crédito externo.

Si bien estos hechos en un primer momento reforzaron el crecimiento económico, también dotaron a la economía argentina de mayor vulnerabilidad ante crisis externas. Es por ello, que tanto la Crisis del Tequila en 1995 como la asiática en 1998, tuvieron un fuerte impacto en la economía doméstica. Después de esta segunda crisis económica la confianza, que había sido el pilar que permitió el funcionamiento del modelo económico, se deterioro, estrangulando el nivel de reservas.

Un nuevo régimen cambiario, ¿ una nueva economía?

Hoy algunos conceptos parecen haberse modificado pero existen otros que se mantienen. Cambió el valor del tipo de cambio y con él, la creencia que al aumentarlo se logra mayor competitividad, aumento en el empleo y el producto. Se modificó el régimen cambiario, sin embargo, el Banco Central esta manteniendo el valor de la moneda sobrevaluado, alejándose una vez más de su valor de equilibrio. Nuevamente, la política cambiaria domina al resto de las políticas económicas y el valor de la moneda se transforma en el ícono de la nueva economía. ¿Una nueva economía, en la que renacen las industrias nacionales, una economía más competitiva?

En el siguiente apartado, se trata de analizar la nueva estrategia de política económica sustentada en un mayor nivel de tipo de cambio, determinar hasta qué punto dicha variable puede ser gobernada por la política económica y hasta dónde es deseable que lo sea a los fines de aumentar la competitividad.

Sostenibilidad y pertinencia del sostenimiento del tipo de cambio

A los fines de determinar la sostenibilidad de la política de tipo de cambio alto, puede observarse la evolución de dicha variable y los esfuerzos realizados por la autoridad monetaria (BCRA) para que esta política no genere presiones inflacionarias que impacten negativamente sobre el sector real de la economía.

El BCRA, para mantener el tipo de cambio, viene desarrollando una estrategia de crecimiento de las reservas internacionales, acompañada por una política de absorción monetaria ejecutada mediante la colocación de LEBAC y NOBAC, la concertación de pases pasivos para el BCRA, la colocación de Títulos del Tesoro y el cobro de redescuentos. Si bien gracias a estas políticas de esterilización de Base Monetaria, esta institución pudo cumplir con los objetivos propuestos por el programa monetario, los costos de seguir sosteniendo esta variable son cada vez mayores.

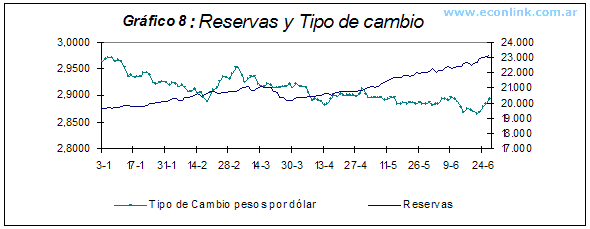

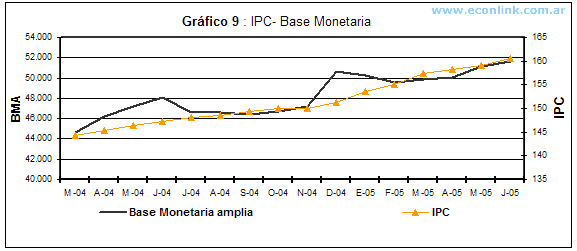

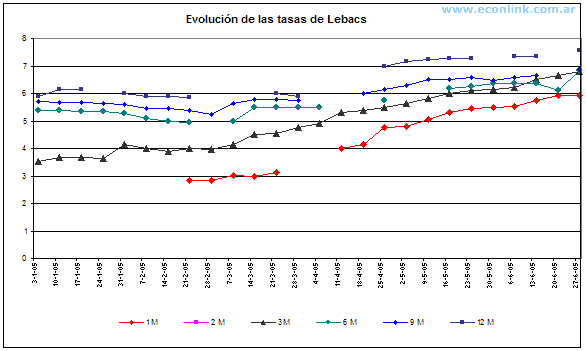

Lo expuesto en el párrafo anterior se evidencia al observar los siguientes gráficos. En el gráfico 8, se puede ver cómo a pesar de que el incremento en las reservas, vía compra de Dólares por parte del Central es cada vez mayor, a través de esta política no se alcanza a frenar la tendencia a la apreciación de la moneda nacional. Por otra parte, se observa una fuerte correlación entre el crecimiento de la BMA y la tasa de inflación (gráfico 9). Además, para controlar los efectos de cambios en la base sobre el índice de precios, se realizan políticas de esterilización que implican también costos para el gobierno, uno de los cuales se representa en el gráfico 10 que muestra la variación positiva de las tasas de las LEBAC.

Fuente: elaboración propia con base en datos suministrados por el BCRA.

Fuente: elaboración propia con base en datos suministrados por el BCRA.

Fuente: elaboración propia con base en INDEC y BCRA

Fuente: elaboración propia con base en INDEC y BCRA

Fuente: elaboración propia con base en datos del Banco Central

Fuente: elaboración propia con base en datos del Banco Central

A las mencionadas políticas se sumaron, también, medidas tendientes a limitar la entrada de capitales a través de la extensión de 6 meses a un año de la inmovilización de los fondos financieros ingresados desde el exterior; la posterior aplicación de un encaje del 30% por ese mismo lapso -que, en principio, se limitó al dinero ingresado en el país por los no residentes, pero enseguida se amplió a los argentinos que ingresen más de US$ 2 millones al mes- y la obligatoriedad impuesta a los importadores de bienes de consumo de pagar esas compras con anterioridad, entre otras. Las dos primeras trataron de operar sobre la oferta de divisas y, la última, intentó estimular la demanda.

Del análisis realizado, resulta evidente que la estrategia de mantener el tipo de cambio alto implica costes para la economía real y, por ende, para la competitividad. Tales costes se ampliarán en la medida que el tipo de cambio que intenta sostener el gobierno, se aleje cada vez más de su valor de equilibrio.

Sustentabilidad de la Política Fiscal

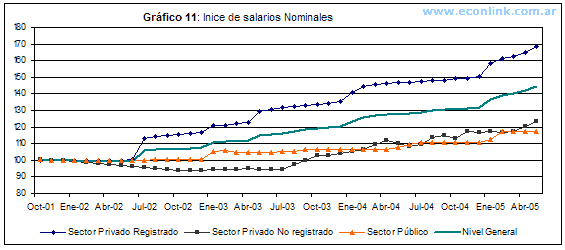

Existe en las circunstancias actuales una asociación positiva entre tipo de cambio real y resultado fiscal. La depreciación nominal incrementa los precios y con ello los ingresos fiscales; mientras que los salarios públicos, que representan directa o indirectamente más del 80% de los gastos del Estado, sufren un rezago -siendo el sector que menos ajustó los salarios nominales desde la devaluación (Gráfico 11)-

El resultado fiscal, a futuro, dependerá de la dinámica de los salarios: si es la reactivación del conflicto distributivo lo que empuja el alza, entonces el superávit primario observado es por definición insostenible; si son la reactivación económica y los aumentos de productividad los impulsores del aumento salarial, entonces la ganancia fiscal será más duradera.

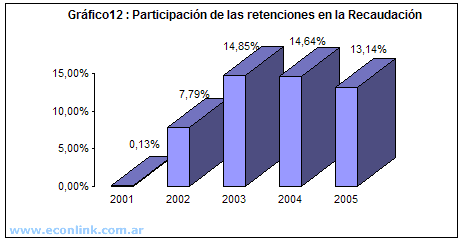

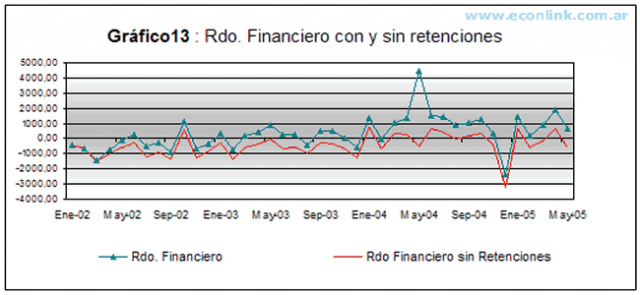

Por otro lado, el tipo de cambio real alto mejora las cuentas del gobierno, más aún si es acompañado por precios altos de exportación, ya que permite aplicar retenciones a las ventas externas. Las retenciones constituyen un arma poderosa al menos por dos motivos: los "ganadores" de los nuevos precios relativos alimentan la recaudación tributaria, permitiendo realizar una oferta plausible por la reestructuración de la deuda; los salarios reales atemperan su caída porque bajan los precios de los bienes de consumo. No hay otro instrumento de política que facilite el acercamiento simultáneo a acreedores del Estado y clases populares, y ningún gobierno se privaría de usarlo. Sin embargo, ¿qué ocurriría, si los precios de exportación descienden significativamente o si se hace inevitable la apreciación de la moneda?

Para saber cual sería el efecto sobre la recaudación y sobre el superávit fiscal podemos analizar los siguientes gráficos: el primero muestra la alta participación de las retenciones sobre la recaudación total, que alcanzó casi el 15% en el 2004 y actualmente representan un 13, 14 % de los ingresos del estado; el segundo, compara el resultado financiero con y sin retenciones, mostrando cómo este impuesto mejora el resultado fiscal, el cual habría sido negativo en gran parte del período evaluado de no haberse aplicado retenciones a las exportaciones.

Fuente: elaboración propia con base en datos del Ministerio de economía.

Fuente: elaboración propia con base en datos del Ministerio de economía.

Fuente: elaboración propia con base en datos del MECON

Fuente: elaboración propia con base en datos del MECON

Del análisis precedente se concluye la alta dependencia que existe entre el resultado financiero y el tipo de cambio. El gobierno necesita mantener los niveles de esta variable para garantizar el superávit fiscal y con él, el cumplimiento de los intereses de la deuda. Sin embargo, éstos resultados se están consiguiendo a costas del atraso salarial del sector público y de la aplicación de dos tributos distorsivos como son: el impuesto a las transacciones bancarias y las retenciones a las exportaciones.

Econlink (03 de Jul de 2008). "Análisis de la política cambiaria en Argentina y sus efectos sobre la competitividad". [en linea]

Dirección URL: https://www.econlink.com.ar/competitividad-devaluacion/politica-cambiaria (Consultado el 13 de Mayo de 2021)