Tipo de Cambio Real

A los efectos de establecer la viabilidad de considerar al tipo de cambio como una variable que refleje o fomente competitividad, es necesario saber si la misma se determina endógena o exógenamente. La importancia de la forma de determinación radica en que si el tipo de cambio es fijado exógenamente o bien regulado permanentemente, es muy probable que se produzcan desalineamientos respectos de los valores de equilibrio; lo que puede provocar graves distorsiones en la economía real, es decir, en el mercado laboral, la producción y la inversión.

Por ser una variable real, su valor de equilibrio depende fundamentalmente de factores reales como: los términos de intercambio, activos externos netos, crecimiento de la productividad y niveles tarifarios, niveles de ahorro e inversión, composición del gasto, etc.(1) Cambios en estas variables tendrán un efecto de largo o corto plazo sobre el nivel de equilibrio del TCR, dependiendo de si el shock es permanente o transitorio, y de si es esperado o no por los agentes.

Por lo tanto, si el tipo de cambio se encuentra fijado o mantenido fuera de los niveles de equilibrio, esto implica que no está en concordancia con la economía real y, por ende, no refleja si el país es más o menos competitivo. En el momento del colapso de la convertibilidad, existía según estimaciones, un atraso cambiario cercano al 40% (GAY Y PELEGRINI, 2003). Es decir, el tipo de cambio observado se situaba en niveles inferiores de su valor de equilibrio. Actualmente esta variable se halla sobrevaluada, situándose por encima del equilibrio en aproximadamente un 30% (SANCHEZ Y ARGAÑARAZ, 2005). En consecuencia, en ninguno de estos períodos el tipo de cambio es un indicador correcto para evaluar la competitividad.

Influencia del tipo de cambio real sobre el volumen de exportaciones

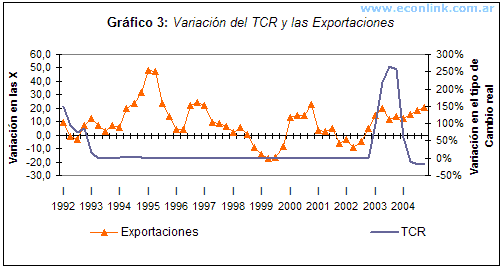

La influencia de las fluctuaciones del tipo de cambio real sobre las exportaciones puede observarse en el gráfico 3. Del análisis del mismo se sigue que, a pesar de que durante la convertibilidad la variación en el TCR fue prácticamente nula, el volumen de exportaciones experimentó cambios positivos durante la década, sufriendo retrocesos sólo luego de las crisis del Tequila en 1995 y de la crisis asiática en 1998. A partir de la devaluación se observan variaciones positivas tanto del tipo de cambio real como de las exportaciones; sin embargo, la tasa de variación de éstas últimas es menor a la primera e incluso no alcanza los niveles de crecimiento experimentados durante la Convertibilidad.

Del análisis precedente, se desprenden las limitaciones existentes de considerar aisladamente al tipo de cambio real como el principal determinante de las exportaciones y de la competitividad. En este sentido, según TEDESCO 2003, es importante reconocer la existencia de otros factores condicionantes de las exportaciones que restringen la tasa de crecimiento de las mismas, entre los cuales pueden citarse los siguientes:

- Retenciones: disminuyen los márgenes de ganancia y por ende limitan las posibilidades de inversión.

- Retraso en la devolución del IVA con respecto al pago de las retenciones: si el pago de las retenciones es anterior a la devolución del IVA, la situación financiera del exportador será comprometida.

- Desfasaje entre el IVA (21%) compra y el IVA venta (10.5%) : esto implica menor capital operativo y quedar con una menor capacidad de inversión en tecnología.

- Falta de previsibilidad: el restablecimiento de retenciones, junto a la falta de certeza respecto de sus valores, perjudica al sistema de precios que rige en el mercado de compraventa a futuro de productos agroindustriales.

- Falta de seguridad jurídica: disminuye los incentivos para invertir, limitando el incremento en los saldos exportables.

- Falta de financiamiento: la ausencia de un esquema crediticio conveniente restringe las inversiones productivas.

- Incremento en los costos que reducen la rentabilidad del sector: incremento en el precio del gas oil, de las tarifas portuarias, de los insumos importados, entre otros.

Por lo tanto, para que la devaluación no sea sólo una ventaja artificial, es necesario remover los factores que tienden a neutralizar la ganancia en competitividad. Si bien, a corto plazo, el tipo de cambio puede utilizarse como instrumento para estimular un determinado sector productivo a través de la variación en los precios relativos, para afectar la competitividad en el largo plazo, se requerirá complementar la política cambiaria con políticas fiscales y monetarias que incentiven aumentos reales y sostenidos de productividad.

(1) Para ver una demostración empírica sobre los determinantes del tipo de cambio real de equilibrio en Argentina consultar GAY, Alejandro; PELEGRINI, Santiago. “ The equilibrium real exchange rate of Argentina”. Agosto de 2003.

Econlink (03 de Jul de 2008). "Tipo de Cambio Real". [en linea]

Dirección URL: https://www.econlink.com.ar/competitividad-devaluacion/tipo-cambio-real (Consultado el 13 de Mayo de 2021)