Tratamiento de los Inmuebles Rurales en Ganancia Mínima Presunta y Bienes Personales

El tratamiento de los inmuebles rurales ha dado lugar a diversas interpretaciones. Ello en virtud de tratarse de bienes exentos en el impuesto sobre los Bienes Personales y siempre alcanzados por impuesto a la Ganancia Mínima Presunta, aún en el caso de estar inexplotados. Transcribimos el enfoque dado al tema en el Manual de Valuación Impositiva de Carlos Spina y otros autores, Editorial Buyatti

A partir de la creación del impuesto a la ganancia mínima presunta, mediante ley 25.063 del 31/12/1998, se genera una problemática de interpretación.

Esta misma ley introduce modificaciones a la ley del impuesto a los bienes personales, de las cuales, nos interesa el inciso f) agregado al artículo 21, es decir en la enumeración de las exenciones:

f) Los inmuebles rurales a que se refiere el inciso e) del artículo 2° de la Ley de Impuesto a la ganancia mínima presunta.

Recordemos que el impuesto a la ganancia mínima presunta al enumerar los sujetos pasivos del mismo (artículo 2), incluye –en relación a nuestro tema- a:

c) Las empresas o explotaciones unipersonales ubicadas en el país, pertenecientes a personas domiciliadas en el mismo. Están comprendidas en este inciso tanto las empresas o explotaciones unipersonales que desarrollen actividades de extracción, producción o comercialización de bienes con fines de especulación o lucro, como aquellas de prestación de servicios con igual finalidad, sean estos técnicos, científicos o profesionales.

Y:

e) Las personas físicas y sucesiones indivisas, titulares de inmuebles rurales, en relación a dichos inmuebles.

Con esto, nace un problema interpretativo, en relación a la valuación del patrimonio de las empresas unipersonales, enumeradas en el artículo 19 de la ley del impuesto a los bienes personales.

k) Los patrimonios de empresas o explotaciones unipersonales ubicadas en él.

En definitiva, si bien quedan exentos por un lado, si integran el patrimonio de una explotación unipersonal, quedan gravados.

Esto generó posiciones doctrinarias que pueden resumirse en dos posiciones opuestas:

a) Los que consideraban que los inmuebles rurales son bienes registrables y por lo tanto propiedad de la persona y no de la empresa unipersonal o de la sociedad de hecho que no puede poseer este tipo de bienes.

b) Los que consideraban que si era una explotación unipersonal no correspondía excluirlo de la determinación del patrimonio de esta.

En definitiva si componen el patrimonio de la empresa, estarán gravados con bienes personales y ganancia mínima presunta y en caso contrario, sólo lo estarán en el impuesto a los bienes personales.

Esto ha dado lugar a distintos pronunciamientos de la Dirección De Asesoría Técnica.

Dictamen 27/2001 (30/04/2001), Dictamen 78/2001 (31/10/2001), Dictamen 7/2002 (28/12/2001), todos ellos en similar sentido, concluyendo el último de ellos de la siguiente manera:

Se encuentran fuera del ámbito de este impuesto (bienes personales) los inmuebles rurales que integren el activo de explotaciones unipersonales, que hayan sido afectados por sus titulares al patrimonio de sociedades de hecho, o los inmuebles inexplotados o cedidos en alquiler.

Posteriormente, el Decreto 988/2003 modifica el decreto reglamentario y en particular el artículo 22 que remite a las normas de valuación de la participación o titularidad en sociedades, empresas o explotaciones que no confeccionen balances en forma comercial, valuando el activo conforme al artículo 4 de la ley del impuesto a la ganancia mínima presunta, sin computar las reducciones que analizamos en dicho capítulo.

De esta forma, se deduce que la participación incluye a los inmuebles.

Si bien de poca o ninguna relevancia desde el punto de vista jurídico en la página web de la AFIP, en consultas y respuestas frecuentes se expresa:

ID 208859

Tratándose de un inmueble rural perteneciente a un titular de una explotación unipersonal, que es utilizado en el desarrollo de la actividad de dicha explotación, ¿ese bien está alcanzado por el impuesto?

17/10/2005 12:00:00 a.m.

El inmueble rural incorporado al activo de una explotación se encuentra exento del Impuesto sobre los Bienes Personales en virtud de hallarse gravado por el Impuesto a la Ganancia Mínima Presunta. No obstante, al formar parte de la explotación unipersonal, debe incluirse en el patrimonio neto que resulta alcanzado por el Impuesto sobre los Bienes Personales. Es decir que corre la misma suerte que las acciones de una Sociedad Anónima o las Cuotas Parte de una S.R.L.

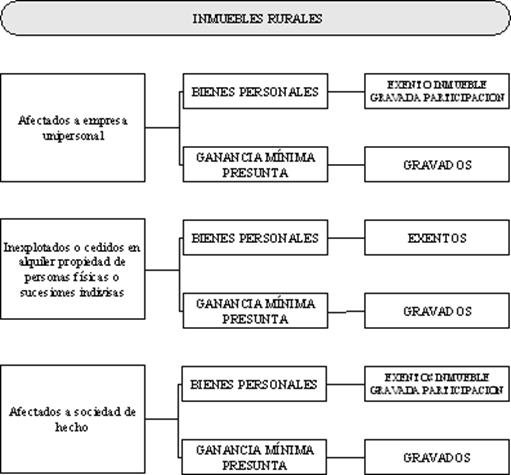

La Nota Externa[1] 5/2006, que aclara lo siguiente:

1. inmuebles rurales afectados al patrimonio de una empresa unipersonal. En este caso, los titulares de tales bienes deberán tributar:

1.1. El impuesto a la ganancia mínima presunta, según el artículo 2, inciso c) del Título V de la ley 25063 y sus modificaciones.

1.2. El impuesto sobre los bienes personales, por la participación patrimonial, de acuerdo con lo previsto en el artículo 19, inciso k) de la ley 23966 -Título VI- y sus modificaciones.

2. inmuebles rurales inexplotados, arrendados o cedidos en alquiler y que pertenezcan a personas físicas y sucesiones indivisas. Dichos bienes resultan:

2.1. Alcanzados por el impuesto a la ganancia mínima presunta, en virtud de lo establecido en el artículo 2, inciso e) de la ley del gravamen.

2.2. Exentos en el impuesto sobre los bienes personales, conforme a lo dispuesto en el artículo 21, inciso f) de la ley del tributo.

3. inmuebles rurales afectados al patrimonio de una sociedad de hecho, en los términos del artículo 12 del decreto reglamentario de la ley del impuesto a la ganancia mínima presunta. Tales inmuebles se hallan:

3.1. Alcanzados por el impuesto a la ganancia mínima presunta, recayendo la obligación tributaria en la referida sociedad, según el artículo 2 inciso a) del Título V de la ley 25063 y sus modificaciones.

3.2. Gravados por el impuesto sobre los bienes personales, respecto de la participación que posea la persona física o la sucesión indivisa, en los términos del artículo 19, inciso j) de la ley 23966 -Título VI- y sus modificaciones, correspondiendo a:

3.2.1. Los titulares de tales bienes incluir en la declaración jurada del impuesto sobre los bienes personales, el valor de su participación societaria.

3.2.2. Las sociedades de hecho con objeto comercial, liquidar e ingresar el tributo conforme a lo dispuesto en el artículo incorporado a continuación del artículo 25 de la ley del impuesto sobre los bienes personales.

El siguiente gráfico resume el tratamiento de estos inmuebles conforme a la nota externa:

Dado que aun, así es, un tema susceptible de otras interpretaciones queda a criterio del lector evaluar el tratamiento que dispensará a estos bienes.

[1] Las notas externas tienen una finalidad aclaratoria y no tienen fuerza normativa.

Buenos Aires, 20 de abril de 2012 HÉCTOR BLAS TRILLO

ESTUDIO

HÉCTOR BLAS TRILLO

economía y tributación

Las Heras 648 - 1704 Ramos Mejía (BA)

(011) 5254-5820 (011) 154-4718968

www.hectortrillo.com.ar

- Blog de Ecotributaria

- Inicie sesión o regístrese para comentar

Ecotributaria (20 de Abr de 2012). "Tratamiento de los Inmuebles Rurales en Ganancia Mínima Presunta y Bienes Personales". [en linea]

Dirección URL: https://www.econlink.com.ar/ecotributaria/tratamiento-inmuebles-rurales-ganancia-min (Consultado el 13 de Mayo de 2021)

| Adjunto | Tamaño |

|---|---|

| 36.92 KB |