Aplicación del Modelo

A continuación se testea si existe una verdadera relación entre nivel de precipitación-rentabilidad en 2 cultivos de oleaginosas1, como lo son la Soja y el Girasol para la localidades de Junín y 9 de Julio (pcia. de Buenos Aires, Argentina). En el caso que la elasticidad parcial sea significativa; nos servirá más adelante como inputs a la hora de valuar este derivado del clima.

Como se aprecia en la figura nro.1 y en la tabla de más abajo se encontró una relación significativa1 entre rentabilidad de la Soja2 y precipitación mensual acumulada para la localidad de Junín para los meses de Abril, Junio y Noviembre y para la localidad de 9 de Julio solo se pudo encontrar la misma relación para los meses de Junio y Agosto3.

Localidad | Mes | Coeficiente β1 | Estadístico t |

Junín | Abril | 0,09327 | 2,08054 |

Junín | Junio | -0,07101 | -2,33534 |

Junín | Noviembre | 0,26727 | 3,60056 |

9 de Julio | Junio | -0,05875 | -2,00945 |

9 de Julio | Agosto | 0,05585 | 2,39519 |

Para el girasol se pudo comprobar la relación directa de la variable solo para el mes de Noviembre en Junín. Es decir el nivel acumulado de precipitaciones mensuales en Noviembre afecta a la rentabilidad anual (toneladas por hectárea) para el cultivo del Girasol.

| Localidad | Mes | Coeficiente B1 | Estadístico t |

| Junín | Noviembre | 0.21213 | 2.05550 |

Tomemos como ejemplo lo obtenido para la soja en el mes de Abril en la localidad de Junín, la regresión nos explica que un aumento en 1% en los milímetros mensuales precipitados aumenta la rentabilidad anual en promedio un 0,093% según los datos históricos (ver apéndice I). A su vez podemos observar en el cuadro que tanto en Junín como en 9 de julio un aumento de las precipitaciones en la época de cosecha (Junio) produce una merma significativa en el rendimiento final de la soja, esto se debe a que este cultivo tiene que ser cosechado con un cierto nivel de humedad y si de lo contrario es cosechado estando el grano muy húmedo (a causa de mayores lluvias en épocas de cosechas) produce mayores costos de secado para su correcto almacenamiento como es la aireación forzada en silos-bolsa; no todos los productores disponen de esta tecnología, sea porque no repararon en este punto o porque su capital no es suficiente como para afrontar esa inversión y por ende el rendimiento final de la soja comestible disminuirá.

Modelo de Valuación:

Conectando cada valor de precipitación simulado con la cantidad de rendimiento excedente esperado según el modelo de Cobb – Douglas (respecto a un valor strike) obtenemos una distribución de rentabilidades por arriba o debajo de un umbral, se realiza un promedio y ese valor obtenido se multiplica por el precio futuro en el momento en que se dispondrá del bien, (en este caso los granos de soja o las semillas de girasol) listas para ser vendidos en el mercado, luego se actualiza descontando los flujos a una tasa de bajo riesgo o libre de riesgo1.

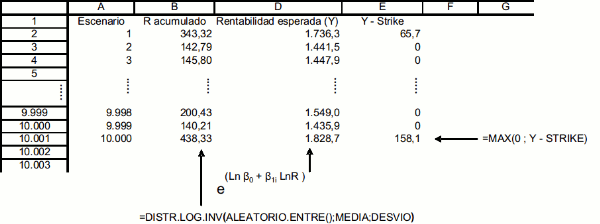

Analizando con el software @Risk los datos históricos (1960 – 2010) de las diferentes realizaciones de las precipitaciones mensuales acumuladas, podemos descubrir cual distribución ajusta mejor a cada mes en particular, para luego aplicarlo al modelo de simulación.

Ajuste de Distribución:

A continuación se procede a testear los datos de precipitación mensual con 3 diferentes pruebas que miden la bondad de ajuste a una distribución teórica planteada, en este caso una distribución lognormal.

Los test aplicados son la prueba de Anderson-Darling, Chi2 cuadrado y la prueba de Kolmogorov - Smirnov. Los resultados son expuestos en el Apéndice II, como también los gráficos de ajuste a la distribución lognormal para cada mes y separado por localidad. Para todos los meses los resultados fueron los mismos, no se puede rechazar la hipótesis nula; por lo tanto los datos se ajustan a una distribución lognormal.

Pricing de la opción sobre precipitación:

Una vez determinada la distribución de la precipitación mensual se procede a ingresar los inputs en el modelo de simulación. Al disponer de los datos históricos en logaritmos calculamos su media y desvío estándar para los 3 meses analizados en Junín y para los 2 meses en 9 de Julio.

Mediante simulación de Montecarlo, modelizamos la variable (precipitación mensual media esperada) con distribución lognormal 10.000 veces y a cada valor de (X) obtenido le asignamos una producción esperada de rentabilidad (Y) sea que estemos valuándolo respecto a la soja o al girasol con el modelo de Cobb-Douglas.

La valuación de esta opción va a estar definida también por el nivel del strike elegido; en este caso se tomo como consideración al “strike index justo” como el promedio de rentabilidades de los últimos 40 años2.

Para la Soja se obtuvo un strike cercano a 2.000 Kg/Ha. y para el Girasol un Strike de 1.300Kg./Ha. Luego se obtiene la rentabilidad en kilos por hectárea por sobre el strike o por debajo de el, según estemos valuando un CALL o un PUT; se calcula la media de todos esos valores y lo multiplicamos por el precio que recibiremos al vender el producto una vez cosechada y almacenada la soja o el girasol.

Del total de opciones, 5 la valuamos al día 1° de mayo (o 30 de Abril) para todos los contratos salvo para el contrato que protege la precipitación de Abril, por obvias razones se elige una fecha anterior y lo valuamos al principio del mes, o sea al 1° de Abril (o 31 de Marzo)1

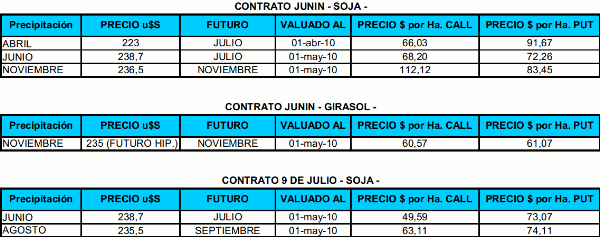

Como la realización financiera de la soja se produce luego de ser vendida, debemos elegir la fecha inmediata siguiente a la cosecha (Junio – Julio).

En el modelo de valuación se multiplica la rentabilidad esperada (normalizada por el strike) al precio futuro de la soja Julio, Septiembre o Noviembre (según sea el caso) para entrega en el puerto de Rosario, pcia. de Santa Fe, (ROFEX) por disponer el precio de este futuro mayor liquidez y transparencia. Para el caso del girasol no existe un mercado de futuros en Argentina que refleje los precios que espera el mercado adopte esta oleaginosa, y por ello se optó por tomar el precio spot como el precio hipotético futuro de entrega a Noviembre.

En el cuadro de más abajo vemos los precios futuros utilizados y la fecha de valuación, con los precios de las primas en pesos.

La tasa a descontar los flujos es la tasa libre de riesgo de Argentina1 más un spread del 2% anual que representa el costo de almacenamiento de la cosecha en el caso de que no se logre vender todo el volumen obtenido.

Para la valuación de esta opción climática incluimos un futuro que nos permite eliminar el riesgo de precio, logrando asegurar el precio futuro de venta y al mismo tiempo darle mas certidumbre a los flujos en t+1 2; sin embargo todavía hay un riesgo no cubierto, y es el riesgo cambiario. Aunque el escenario ideal para la valuación seria tener la variable cambiaria controlada o fija mediante un futuro de dólar, se eligió utilizar el tipo de cambio spot al momento t0 para mantener la simplicidad del modelo y también en parte debido a que para tomar una posición determinada en futuros de dólar que sea conveniente (para el productor) se debe tener en cuenta conceptos y cuestiones macroeconómicas y de expectativas que exceden al objetivo de este trabajo.

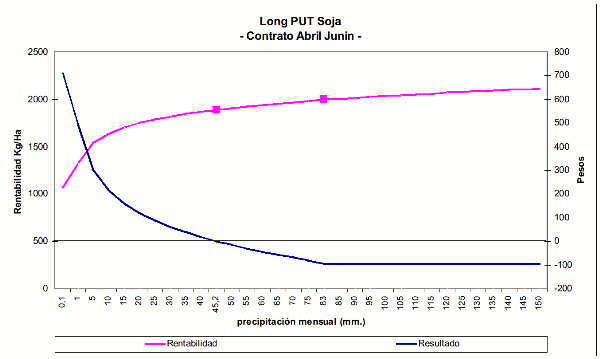

Tomemos como ejemplo 3 contratos; en el primer caso vamos a considerar que un productor de Junín desea cubrirse del riesgo que le provoca que en el mes de Abril las precipitaciones sean menores a las normales, y esto ocasione una perdida en la rentabilidad de su cultivo de soja, lo más conveniente es que tome una posición long en un PUT, o sea el productor adquiere pagando una prima el derecho pero no la obligación de ejercer la opción climática cuando al finalizar el mes de Abril la precipitación mensual acumulada haya sido inferior a 83 m.m.3

Como se aprecia en el gráfico en el eje izquierdo de las Y podemos observar que el strike medido en rentabilidad (Kg./Ha.) es el inicialmente seleccionado para descifrar el precio del PUT, 2000Kg/Ha., de acuerdo al modelo de valuación a este strike le equivale un nivel de 83 mm. de precipitación acumulada para el mes de Abril.

A su vez también podemos ver en el gráfico el punto de equilibrio (Breakeven point) que se da cuando la precipitación es de 45,2 mm. mensuales y la rentabilidad es del orden de los 1890Kg/Ha.; a estos niveles el resultado (eje derecho Y) que le corresponde es de 94,88$ por Ha. protegida que no es más ni menos que la prima pagada en t0 actualizada a t+1, por eso el resultado final para el tomador de la opción es de 0$1.

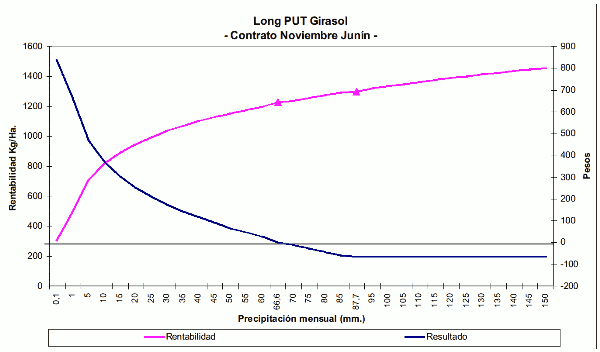

En el segundo caso el contrato es similar, pero ahora se va a utilizar para proteger a la rentabilidad del girasol de una disminución en el nivel de precipitación en el mes de Noviembre para Junín.

Para el nivel de la rentabilidad strike de 1.300 Kg/Ha. le corresponde una precipitación acumulada mensual de 88 mm. (Strike). En el punto de equilibrio donde el resultado iguala a la prima pagada en t0 el nivel de precipitación es de 66,7 mm. con una rentabilidad esperada de 1.227 kg/Ha. y al estar en equilibrio el pay-off neto de la operación es de 0$.

Se puede apreciar a simple vista que el pay-off de este derivado no es lineal porque esta directamente relacionado con la variabilidad en la rentabilidad del cultivo. La pendiente del pay-off sigue una tendencia logarítmica a medida que disminuye la precipitación acumulada y al mismo tiempo se hace más notorio los efectos negativos que puede conllevar una temporada de sequía al observar la línea de rentabilidad en el que luego de un punto crítico, cae abruptamente.

Gráfico nro. 2

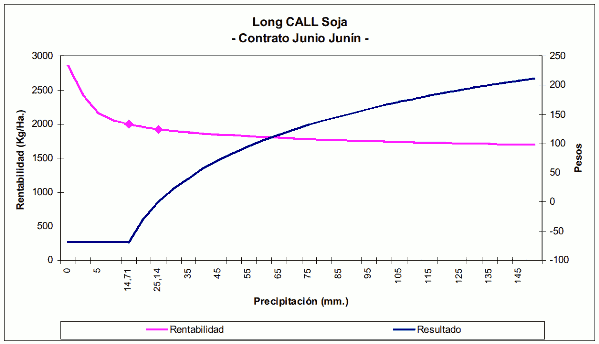

En el tercer ejemplo suponemos que un productor desea negociar un contrato a proteger la rentabilidad de la soja para la localidad de Junín para el mes de Junio. En este caso al tener la rentabilidad esperada de la soja y la precipitación mensual acumulada de Junio una correlación negativa, la posición más conveniente para el productor será la de estar long en un CALL; de esta forma el productor recibirá una compensación a medida que la precipitación total del mes sobrepase el strike y vaya en aumento.

De nuevo el strike se sitúa en una rentabilidad de 2000Kg./Ha. que le corresponde un valor de strike de precipitación mensual de 14,71 mm. El punto de equilibrio se sitúa en el nivel de precipitación donde se igualan el pay-off de la opción y la inversión realizada en la prima, en este caso si la precipitación mensual terminara siendo de 25,14 mm. el productor se encontrará con un desembolso de 0$ y la rentabilidad esperada del cultivo será de 1925,3 Kg./Ha..

En el caso extremo que no se hayan presentado precipitaciones en todo el mes de Junio1 se esperaría una rentabilidad de 2.850 Kg/Ha.

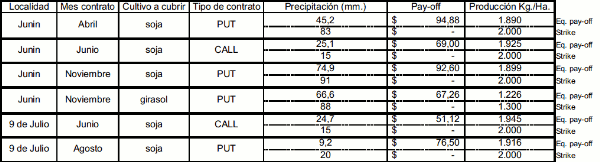

En la tabla siguiente se muestran las 6 opciones analizadas en este trabajo, aquí las podemos ver clasificadas por localidad, mes, cultivo a cubrir y el tipo de opción; como se opto por una cobertura simple1 todas las opciones se analizaron en una posición Long.

Se expone la precipitación acumulada mensual que corresponde con el nivel de rendimiento strike elegido y el nivel de precipitación de equilibrio que provocaría un desembolso total para el tomador de 0$.

Anonimo (17 de Jun de 2010). "Aplicación del Modelo". [en linea]

Dirección URL: https://www.econlink.com.ar/node/2863 (Consultado el 14 de Mayo de 2021)