Estimaciones y resultados

Las variables utilizadas

En este trabajo se utilizaron las siguientes variables con frecuencia trimestral para el período 2003-2010.

M2 Privado: Billetes y monedas en poder del público más los depósitos en cuenta corriente y caja de ahorro en pesos del sector privado.

IPC GBA: Índice de precios al consumidor para el aglomerado Gran Buenos Aires, nivel general, base 2003=100.

IPC City: Índice de precios al consumidor para el aglomerado Gran Buenos Aires, nivel general, base 2003=100.

IPC Córdoba: Índice de precios al consumidor para la ciudad de Córdoba, nivel general, base 2003=100.

IPC Neuquén: Índice de precios al consumidor para la localidad de Neuquén, nivel general, base 2003=100.

IPC Gran Mendoza: Índice de precios al consumidor para el aglomerado Gran Mendoza, nivel general, base 2003=100.

IPC Posadas: Índice de precios al consumidor para la ciudad de Posadas, nivel general, base 2003=100.

IPC Jujuy: Índice de precios al consumidor para la localidad de San Salvador de Jujuy, nivel general, base 2003=100.

Respecto a las variables utilizadas vale la pena hacer algunas aclaraciones. En primer lugar se utiliza el agregado monetario M2 privado como medida de la cantidad de dinero ya que el mismo capta la cantidad de dinero utilizada para la ejecución de transacciones por parte del sector privado. En el caso de esta variable se trata de saldos promedios del mes y se encuentra desestacionalizada.

En segundo lugar se utilizan los índices de precios al consumidor relevados por las direcciones de estadísticas provinciales. Los diferentes IPC miden la evolución de los precios de los bienes y servicios representativos del gasto de consumo de los hogares residentes en el área de cobertura del indicador. Si bien no es un índice de costo de vida, es la medida más reconocida de la inflación.

Respecto al aglomerado Gran Buenos Aires, a partir del año 2007 se generó una fuerte controversia en el debate económico, político y académico en torno a la confiabilidad del índice de precios difundido por el INDEC dando como resultado la confección de un índice de precios alternativo por parte de distintos centros de estudios así como también de consultoras privadas. Sin intención de tomar partido en este debate, en este estudio se utilizaron dos series de precios para realizar las respectivas estimaciones. Una de ellas corresponde a la serie oficial publicada por el INDEC. La otra serie utilizada es la de dicho instituto hasta el año 2006 y a partir del primer trimestre del 2007 se utilizan las variaciones trimestrales difundidas por el Centro de Estudios Buenos Aires City.

Respecto al período elegido para este trabajo (2003-2010), el mismo se debe a que a partir del 2003, luego del abandono del régimen de convertibilidad, la política monetaria adquiere una mayor relevancia como instrumento de política económica. Si bien el régimen de convertibilidad es abandonado a principios del 2002, Basco et al. (2009) indican que para el período inicial de flotación administrada las series están fuertemente afectadas por la crisis financiera y el cambio abrupto de régimen en los precios relativos luego del abandono del tipo de cambio fijo. Asimismo este trabajo se enfoca únicamente en el análisis de corto plazo y pretende dar cuenta de la situación actual.

Metodología econométrica

Para poder verificar la hipótesis planteada se trabajó con diferentes contrastes empíricos. El punto de partida fue considerar la posibilidad de existencia de cointegración entre en agregado monetario M2 privado y los índices de precios al consumidor de cada uno de los aglomerados, para luego llevar a cabo una regresión por mínimos cuadrados ordinarios de un modelo con corrección de errores (ECM), para cada uno de los aglomerados, incorporando así la relación de largo plazo entre las variables. Si bien el objetivo último de este trabajo es analizar la dinámica de corto plazo, diversos autores destacan la ventaja que otorga incorporar la dinámica de largo plazo a la hora de analizar el Ciclo económico.

Finalmente se realizó una comparación de los diferentes resultados alcanzados de modo tal de poder comparar el impacto que tiene una misma política monetaria en el nivel de precios de cada uno de los aglomerados estudiados.

El análisis de cointegración se realizó aplicando el método de cointegración de Johansen a través del cual se pueden obtener los distintos vectores de cointegración con una probabilidad del 95%, utilizando para el mismo la cantidad de rezagos más adecuada según el aglomerado sobre el cual se trabaje.

Para la estimación del ECM se construyo un modelo donde la variable dependiente es el IPC del aglomerado estudiado y como variables independientes se incluyeron al agregado monetario M2 privado y sus respectivos rezagos. Adicionalmente en ciertos aglomerados se incorporaron variables dummy en aquellos períodos que resulten significativos.

Análisis de Cointegración

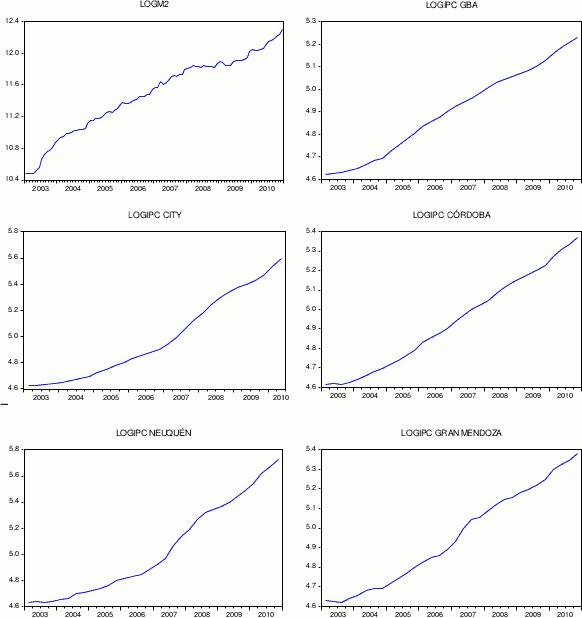

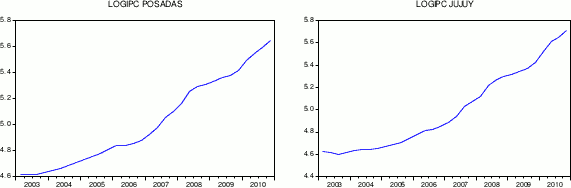

De acuerdo a lo que sostiene gran parte de la literatura, dos series de tiempo pueden ser no estacionarias y aún así, en largo plazo, mantener una relación estadísticamente significativa. Se dice que dos series, cada una de ellas integrada de orden uno, están cointegradas si existe una combinación lineal entre ellas que sea integrada de orden cero (ver Engle y Granger, 1989). Como se puede observar en el Gráfico N° 3, las variables analizadas resultaron no estacionarias en sus niveles originales.

Gráfico N° 3. Series en logaritmo

Test de Dickey-Fuller Aumentado (ADF)

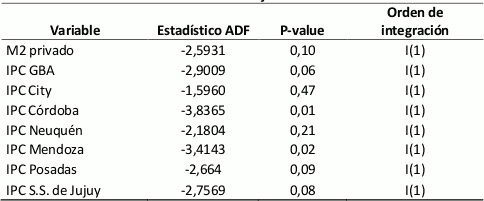

Para analizar el orden de integración de las variables utilizadas se procedió a realizar el test de Dickey-Fuller Aumentado (ADF) a cada una de ellas en primera diferencia, contrastándose como hipótesis nula la existencia de raíz unitaria, incluyendo los rezagos de cada una de las variables de acuerdo al criterio de Schwarz. En la Tabla Nro.1 se puede observar los resultados obtenidos:

Cuadro N°1 Test de Dickey-Fuller

De los resultados obtenidos se puede observar que, al 10% de significatividad, todas las variables resultaron integradas de orden 1, rechazándose la hipótesis nula de existencia de raíz unitaria cuando se trabaja a las variables en diferencias logarítmicas, siendo estas estacionarias. La excepción son el IPC del aglomerado Neuquén y el IPC City. Igualmente, y en línea con lo realizado en otros estudios, se las consideró en el análisis de cointegración

Test de Johansen

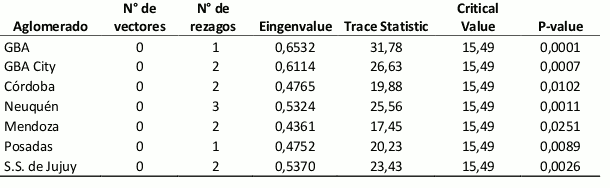

El análisis se realizó entre los pares formados por el agregado monetario M2 privado y cada uno de los índices de precios al consumidor. Para llevar a cabo este análisis se aplicó el Test de Cointegración Multivariada de Johansen el cual contrasta la hipótesis nula de no existencia de un vector de cointegración. La forma funcional de la relación entre M2 y los diversos índices de precios en el largo plazo viene dado por:

LOGIPCt= β0 + β1 LOGM2t + μt

Así, el vector de cointegración queda definido de la siguiente forma, siendo μt I(0)

μt = LOGIPCt - β0 - β1 LOGM2t

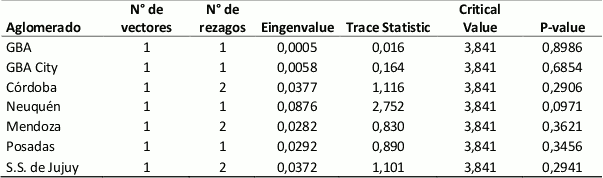

En primer lugar se planteo como hipótesis nula la no existencia de vectores de cointegración entre las variables. Dicha hipótesis fue rechazada al 5% de significatividad para cada uno de los aglomerados. Los resultados arrojados por el test se pueden observar en el Cuadro N°2.

Cuadro N°2 Test de Johansen Hipótesis nula: no existencia de vectores de cointegración

Asimismo la hipótesis alternativa que plantea la existencia de a lo sumo un vector no pudo ser rechazada, tal como se observa en el Cuadro N°3.

Cuadro N°3 Test de Johansen Hipótesis alternativa: existencia de a lo sumo un vector de cointegración

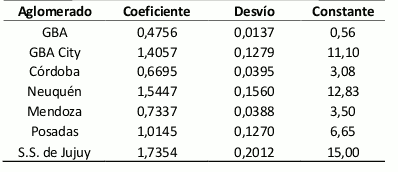

De los resultados obtenidos a través del Test de Johansen se puede afirmar la existencia de un vector de cointegración para cada una de las relaciones entre el agregado M2 privado y los diferentes índices de precios. En el Cuadro N°4 se pueden observar los coeficientes de los vectores de cointegración estimados.

Cuadro N°4 Coeficientes del vector de cointegración

Todos los coeficientes resultaron acordes a lo que supone la teoría económica acerca de la relación existente entre el dinero y el nivel de precios. Todos ellos arrojaron valores positivos poniendo en evidencia que un aumento en la cantidad de dinero impacta de manera positiva en el nivel de precios.11 El análisis detallado de estos valores no es objeto de estudio en este trabajo debido a que se refieren a la relación de largo plazo entre las variables.

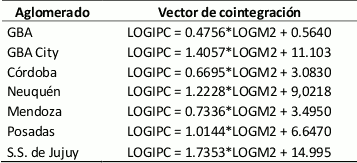

En el Cuadro Nro. 5 quedan determinadas las relaciones de cointegración entre los distintos pares las cuales serán incorporadas al modelo de corrección de errores.

Modelo de Corrección de Errores (ECM)

Al encontrar que todas las combinaciones entre el agregado monetario M2 privado y los índices de precios provinciales están cointegradas, se procedió a construir un modelo de corrección de errores para cada uno de los aglomerados que mejor represente la relación entre la cantidad de dinero y el nivel de precios incluyendo como unos de los regresores a los vectores de cointegración obtenidos en el punto anterior, cuyo coeficiente indicará el ajuste que se realiza en cada período hacia la relación de largo plazo. Adicionalmente se incorporaron variables dummy en aquellos casos que resultaran significativas.

En la estimación se incorporaron tres rezagos y se partió desde lo más general a lo más específico. Este proceso implica ir eliminando desde las variables menos significativas hasta las más significativas hasta que las variables que determinan el modelo sean todas ellas significativas, tanto de manera individual como conjunta.

Finalmente al modelo obtenido se le realizarán las pruebas de normalidad, autocorrelación y heterocedasticidad de modo tal de corroborar si se violan los principales supuestos del modelo.

Aglomerado Gran Buenos Aires

Estimación en base al IPC INDEC

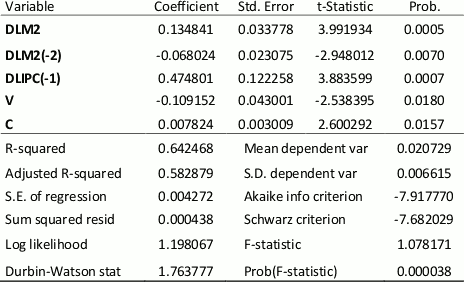

La estimación por mínimos cuadrados ordinarios (MCO) para el aglomerado Gran Buenos Aires utilizando la serie de precios provista por el INDEC arrojó los siguientes resultados:

Tabla N°1 Resultados de la regresión por MCO con corrección de errores Relación entre M2 e IPC GBA

Dependent Variable: DLIPC

Method: Least Squares

Date: 10/22/11 Time: 11:45

Sample (adjusted): 2003Q4 2010Q4

Included observations: 29 after adjustments

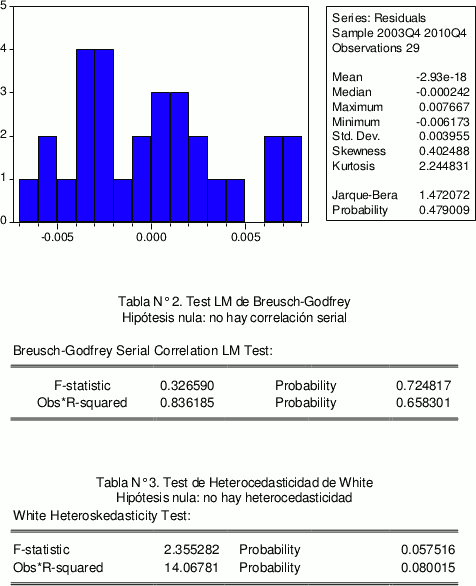

En base a los resultados obtenidos, el modelo queda definido de la siguiente forma:

DLIPC= 0,0078 + 0,1348*DLM2 - 0,068*DLM2(-2) + 0,4748*DLIPC(-1) - 0,1091*[LOGIPC(-1) - 0,4486*LOGM2(-1) + 0,2583]

Los resultados obtenidos mediante la estimación por MCO de un modelo con corrección de errores para el aglomerado Gran Buenos Aires muestran la existencia de una relación positiva entre M2 y el nivel de precios. Sin embargo, esta relación se debilita parcialmente cuando se incorpora al análisis el segundo rezago de la variable independiente. Así, el aumento en la cantidad de dinero provoca un impacto positivo en el nivel de precios aunque el mismo es contrarrestado aproximadamente en un 50% por el aumento en la cantidad de dinero generado dos trimestres atrás. Si bien este efecto negativo no parece tener mayor sustento a la luz de lo que supone gran parte de la literatura económica, pone de manifiesto que la relación entre el agregado monetario M2 y el nivel de precios en el aglomerado GBA no es del todo estrecha.

De mayor magnitud resulta ser la relación entre el IPC y el IPC del período anterior tal como lo muestra su coeficiente. Esta relación podría suponer la existencia de persistencia inflacionaria como principal determinante de la evolución del nivel de precios, aunque esto no es motivo de estudio en este trabajo

La variable "V" hace referencia al vector de cointegración. El signo negativo del mismo es acorde a lo que predice la teoría indicando que toda vez que se produzca un desequilibrio en el período anterior respecto a la relación de largo plazo, debe esperarse una corrección hacia el equilibrio en el período siguiente. El coeficiente estimado de 0,1091 indica que cada trimestre existe una corrección del 10,91% hacia el valor de largo plazo. Asimismo, y lo que es más importante para este trabajo, la significatividad de este coeficiente sugiere que la dinámica de corto plazo está influenciada por la relación de largo plazo entre la cantidad de dinero y el nivel de precios.

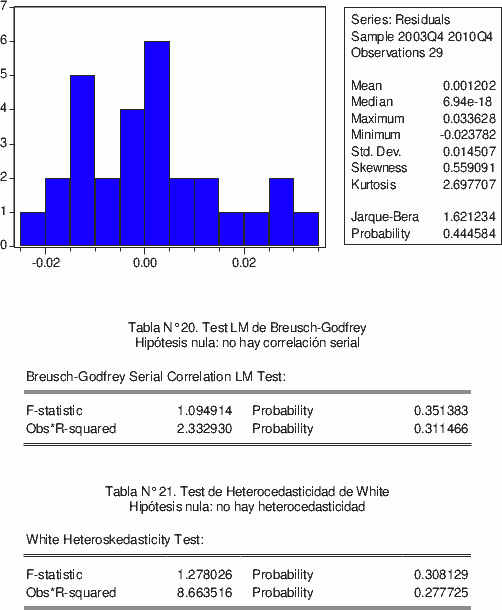

Por último se realizaron las pruebas de diagnóstico al modelo. Los resultados observados indican que la distribución es normal y que no se está en presencia de autocorrelación y de heterocedasticidad.

Gráfico N°4 Test de Normalidad Jarque-Bera Hipótesis nula: la distribución es normal

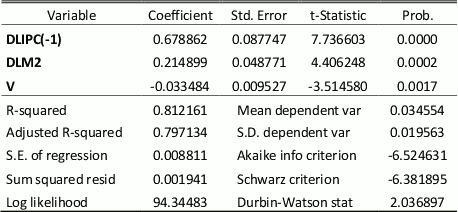

Estimación en base al IPC Buenos Aires City

La estimación por mínimos cuadrados ordinarios (MCO) para el aglomerado Gran Buenos Aires utilizando la serie de precios provista por el INDEC hasta el año 2006 y la serie del Centro de Estudios Buenos Aires City a partir del año 2007 arrojó los siguientes resultados:

Tabla N°4

Resultados de la regresión por MCO con corrección de errores

Relación entre M2 e IPC City

Dependent Variable: DLIPC

Method: Least Squares

Date: 11/26/11 Time: 16:12

Sample (adjusted): 2003Q3

2010Q2

Included observations: 28 after adjustments

En base a los resultados obtenidos, el modelo queda definido de la siguiente forma:

DLIPC= 0,6788*DLIPC(-1) + 0,2148*DLM2 - 0,033*[LOGIPC(-1) - 0,4486*LOGM2(-1) + 0,2583]

La estimación para el aglomerado Gran Buenos Aires en base al IPC City arrojó una relación más fuerte entre la cantidad de dinero y el nivel de precios aunque los rezagos incluidos no resultaron estadísticamente significativos. Asimismo se puede observar que la variable que más influye en el nivel de precios continúa siendo el nivel de precios del período anterior. El coeficiente del vector de cointegración resultó significativo, indicando que en cada período existe una corrección del 3,34% al valor de equilibrio.

Finalmente los diferentes test aplicados a los residuos confirman el no rechazo de normalidad en la distribución así como la ausencia de autocorrelación y heterocedasticidad.

Gráfico N°5

Test de Normalidad Jarque-Bera

Hipótesis nula: la distribución es normal

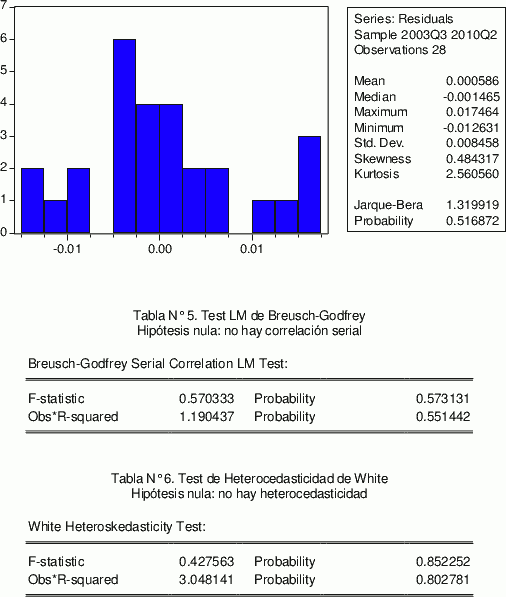

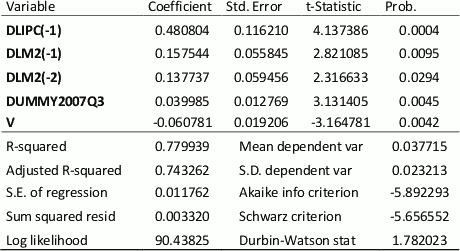

Aglomerado Gran Córdoba

Para el aglomerado Gran Córdoba la estimación por mínimos cuadrados ordinarios de un modelo con corrección de errores arrojó los siguientes resultados:

Tabla N°7

Resultados de la regresión por MCO con corrección de errores

Relación entre M2 e IPC Gran Córdoba

Dependent Variable: DLIPC

Method: Least Squares

Date: 11/13/11 Time: 20:36

Sample (adjusted): 2003Q3 2010Q4

Included observations: 30 after adjustments

En base a los resultados obtenidos, el modelo queda definido de la siguiente forma:

DLIPC= 0,0221 + 0,057*DLM2 - 0,089*[LOGIPC(-1) - 0,6695*LOGM2(-1) + 2,769] + 0,02067*DUMMY2010Q1

Para el aglomerado Gran Córdoba, la estimación también arrojó una relación positiva entre las variables estudiadas, anticipándose el dinero al nivel de precios. Tal como lo muestra el signo del coeficiente, la relación existe aunque es débil. Este hecho es de significativa importancia para este trabajo debido a que el aglomerado Gran Córdoba es uno de los que presenta una tasa de desempleo mas elevada.

Asimismo podemos observar que el signo del vector de cointegración es consistente con la teoría y tiene un alto nivel de significatividad. En el caso del aglomerado Gran Córdoba, el coeficiente estimado de 0,0896 indica que cada trimestre existe una corrección del 8,96% hacia el valor de largo plazo.

Del análisis de los residuos (ver apéndice estadístico) se decidió incorporar una variable dummy para el primer trimestre del 2010 la cual resultó significativa.

Las pruebas de diagnóstico al modelo, tal como se puede ver a continuación, avalaron el no rechazo de normalidad en la distribución así como la ausencia de autocorrelación y heterocedasticidad.

Gráfico N°6

Test de Normalidad Jarque-Bera

Hipótesis nula: la distribución es normal

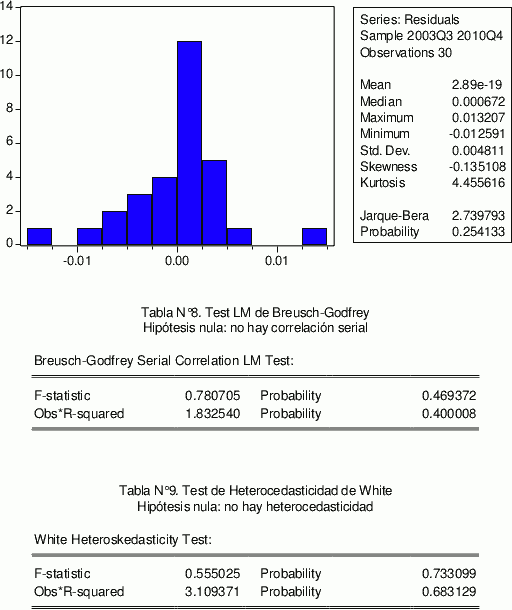

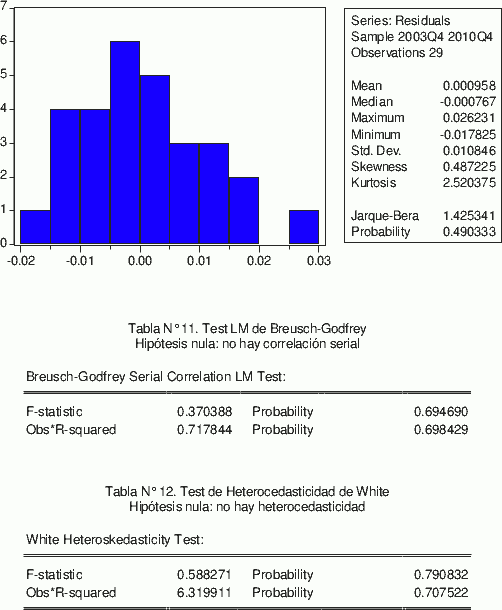

glomerado Neuquén

Para el aglomerado Neuquén los resultados obtenidos a través del método de MCO de un modelo con corrección de errores fueron los siguientes:

Tabla N°10

Resultados de la regresión por MCO con corrección de errores

Relación entre M2 e IPC Neuquén

Dependent Variable: DLIPC

Method: Least Squares

Date: 10/25/11 Time: 23:12

Sample (adjusted): 2003Q4 2010Q4

Included observations: 29 after adjustments

En base a los resultados obtenidos, se puede expresar al modelo de la siguiente manera:

DLIPC= 0,4808*DIPC(-1) + 0,1575*DLM2(-1) + 0,1377*DLM2(-2) - 0,0607*[LOGIPC(-1) - 1,2228*LOGM2(-1) + 9,0218] + 0,0399*DUMMY2007Q1

Para el aglomerado Neuquén la estimación arrojó una relación positiva entre el agregado monetario M2 privado y el nivel de precios, en donde el incremento de dinero ocurrido en los dos trimestres previos impacta positivamente en el nivel de precios. Del modelo en cuestión se desprende que en este aglomerado, cuya tasa de desempleo es más baja que en los dos aglomerados anteriores, el impacto que tiene el dinero en el nivel de precios es mayor aunque la variable más relevante continúa siendo el nivel de precios del período anterior.

Del análisis de los residuos (ver Apéndice estadístico) se optó por incluir una variable dummy puntual para el tercer trimestre del 2007 la cual resultó significativa. Asimismo se observa que el signo del vector de cointegración es consistente con la teoría y el coeficiente estimado de 0,0607 indica que en cada período existe una corrección más lenta hacia el valor de equilibrio.

Por su parte las pruebas de diagnóstico al modelo permitieron detectar la existencia de normalidad en la distribución así como la ausencia de autocorrelación y heterocedasticidad.

Gráfico N° 7

Test de Normalidad Jarque-Bera

Hipótesis nula: la distribución es normal

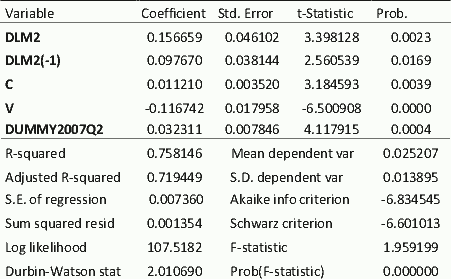

Aglomerado Gran Mendoza

Para el aglomerado Gran Mendoza los resultados obtenidos a través del método de MCO de un modelo con corrección de errores fueron los siguientes:

Tabla N°13

Resultados de la regresión por MCO con corrección de errores

Relación entre M2 e IPC Gran Mendoza

Dependent Variable: DLIPC

Method: Least Squares

Date: 10/22/11 Time: 13:11

Sample (adjusted): 2003Q3 2010Q4

Included observations: 30 after adjustments

En base a los resultados obtenidos, el modelo queda definido de la siguiente forma:

DLIPC= 0,011 + 0,1566*DLM2 + 0,0976*DLM2(-2) - 0,1167*[LOGIPC(-1) - 0,7336*LOGM2(-1) + 3,495] + 0,0323*DUMMY2007Q2

Los resultados obtenidos para el aglomerado Gran Mendoza confirman la existencia de una relación positiva entre el agregado monetario M2 privado y el nivel de precios. En este caso los regresores que resultaron significativos fueron la cantidad de dinero del período actual así como la del trimestre anterior. También resultó significativa la variable dummy puntual incorporada para el segundo trimestre del 2007 (ver apéndice).

Si bien los coeficientes del agregado monetario M2 privado no difieren demasiado de los obtenidos en el modelo del aglomerado Neuquén, en este caso se puede observar que el nivel de precios del período anterior no es significativo para explicar la evolución del IPC Gran Mendoza. El mismo pareciera explicarse exclusivamente por la cantidad de dinero. Este hecho no es menor para el objetivo de este trabajo ya que el aglomerado Gran Mendoza es uno de los que tiene una tasa de desempleo más baja dentro de la muestra seleccionada.

Finalmente se puede observar que el signo del vector de cointegración es consistente con la teoría y el coeficiente estimado de 0,1157 indica que en cada período existe una corrección del 11,57% hacia el valor de equilibrio. Al igual que en el resto de los aglomerados estudiados hasta el momento, la alta significatividad de este coeficiente pone en evidencia que la dinámica de corto plazo es influenciada por la relación de largo plazo entre el dinero y el nivel de precios.

Los diferentes test aplicados a los residuos también confirmaron para el aglomerado Gran Mendoza la existencia de normalidad en la distribución así como la ausencia de autocorrelación y heterocedasticidad.

Gráfico N° 8

Test de Normalidad Jarque-Bera

Hipótesis nula: la distribución es normal

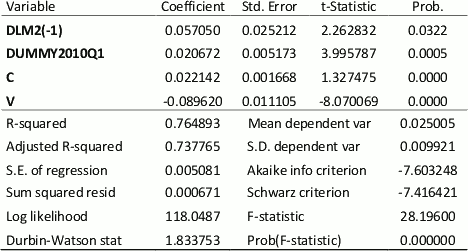

Aglomerado Posadas

Para el aglomerado Posadas los resultados obtenidos a través del método de MCO de un modelo con corrección de errores fueron los siguientes:

Tabla N°16

Resultados de la regresión por MCO con corrección de errores

Relación entre M2 e IPC Posadas

Dependent Variable: DLIPC

Method: Least Squares

Date: 10/26/11 Time: 00:02

Sample (adjusted): 2003Q4

2010Q4

Included observations: 29 after adjustments

En base a los resultados obtenidos, el modelo queda definido de la siguiente forma:

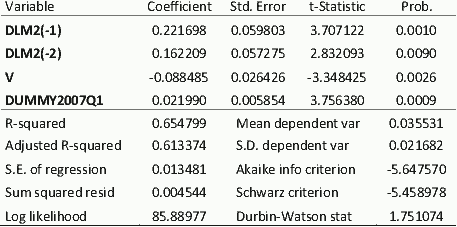

DLIPC= 0,2216*DLM2(-1) + 0,1622*DLM2(-2) - 0,088*[LOGIPC(-1) - 1,0144*LOGM2(-1) + 3,495] + 0,02199*DUMMY2007Q2

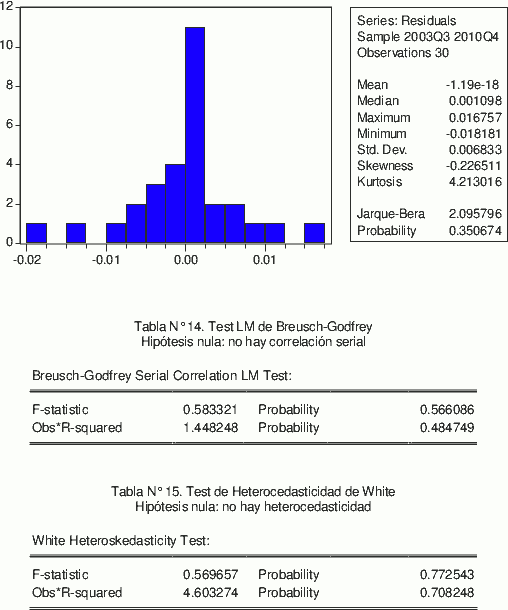

El signo de los coeficientes de los rezagos de la variable M2 privado vuelve a ser positivo confirmando una vez mas lo que sostiene gran parte de la literatura económica acerca de la existencia de una relación positiva entre la cantidad de dinero y el nivel de precios. Para el aglomerado Posadas, uno de los que menor tasa de desempleo presenta para el período estudiado, la relación es más fuerte que en los aglomerados anteriores tal como lo muestran los coeficientes que acompañan a los rezagos del agregado monetario utilizado en este trabajo. Asimismo se puede observar que el impacto en el nivel de precios viene dado por la cantidad de dinero de los dos trimestres anteriores, indicando que el dinero se anticipa al nivel de precios en el aglomerado Posadas.

En la estimación se incluyó una variable dummy que adopta el valor de uno luego del primer trimestre del 2007 y cero en el período anterior, dado que hay indicios de un cambio estructural en la serie a partir de ese momento. Se realizó un Test de Chow (ver Apéndice estadístico) y los resultados del mismo avalaron esta hipótesis.

Asimismo se puede observar que el signo del vector de cointegración es consistente con la teoría y el coeficiente estimado de 0,0884 indica que en cada período existe una corrección del 8,84% hacia el valor de equilibrio.

Finalmente se procedió a realizar las diferentes pruebas de diagnóstico las cuales permiten verificar que se cumplen los principales supuestos del modelo.

Gráfico N° 9

Test de Normalidad Jarque-Bera

Hipótesis nula: la distribución es normal

Aglomerado San Salvador de Jujuy

Para el aglomerado San Salvador de Jujuy los resultados obtenidos a través del método de MCO de un modelo con corrección de errores fueron los siguientes:

Tabla N°19

Resultados de la regresión por MCO con corrección de errores

Relación entre M2 e IPC S.S. de Jujuy

Dependent Variable: DLIPC

Method: Least Squares

Date: 10/22/11 Time: 13:43

Sample (adjusted): 2003Q4 2010Q4

Included observations: 29 after adjustments

En base a los resultados obtenidos, el modelo queda definido de la siguiente forma:

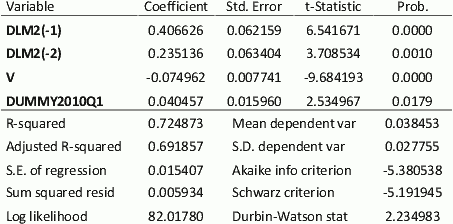

DLIPC= 0,4066*DLM2(-1) + 0,2351*DLM2(-2) - 0,0749*[LOGIPC(-1) - 1,7353*LOGM2(-1) + 14,99] + 0,0404*DUMMY2010Q1

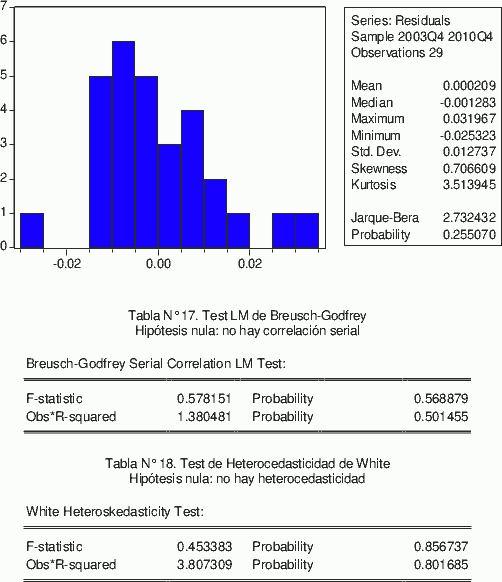

Para el aglomerado San Salvador de Jujuy, uno de los que presenta una tasa de desempleo más baja, se puede observar que la relación entre la cantidad de dinero y el nivel de precios es la más estrecha de la muestra. Así queda reflejado en los valores de los coeficientes estimados de la variable M2 privado rezagada en uno y dos períodos. En el caso del aglomerado en cuestión también se observa que el dinero se anticipa a los precios, debilitándose este impacto con el transcurso del tiempo.

Una vez más la alta significatividad del vector de cointegración indica que la relación de largo plazo entre las variables influye en la dinámica de corto plazo. El signo del vector de cointegración es consistente con la teoría y el coeficiente estimado de 0,0749 indica que en cada período existe una corrección del 7,49% hacia el valor de equilibrio.

La variable dummy puntual incluida para el primer trimestre del 2010, y que surge del correspondiente análisis de los residuos (ver Apéndice estadístico), también resultó ser significativa.

Finalmente los diferentes test aplicados a los residuos también confirmaron la existencia de normalidad en la distribución así como la ausencia de autocorrelación y heterocedasticidad.

Gráfico N° 10

Test de Normalidad Jarque-Bera

Hipótesis nula: la distribución es normal

- Inicie sesión o regístrese para comentar

Anonimo (20 de Jun de 2012). "Estimaciones y resultados". [en linea]

Dirección URL: https://www.econlink.com.ar/node/3945 (Consultado el 14 de Mayo de 2021)