Estrategia Sobre Licencia u Otros Activos Intangibles

Otro de los esquemas comúnmente visualizados a nivel internacional es la activos intangibles como ser a.- patentes, b.- licencias, c.- marcas de fábrica, d.- propiedad intelectual, e.- conocimientos técnicos, f.- franquicias, entre otras, en una sociedad internacional, por parte de una MATRIZ generalmente ubicada en una jurisdicción que proporcione un régimen especialmente beneficioso, a nivel tributario, para sociedades cuya actividad sea la tenencia de activos intangibles o bien de participaciones en otras sociedades que bien pueden presentar como única actividad la posesión de este tipo de intangibles.

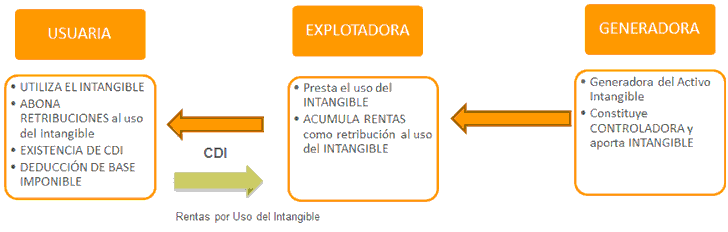

Presentémoslo gráficamente para allegar a una mejor explicación del esquema:

En nuestro caso nos encontramos con una sociedad o persona física que ha generado un intangible (en nuestro ejercicio, cualquiera de los antes mencionados) y que, a los fines de su explotación decide aportarlo a una sociedad de propia creación quien administrará y explotará dicho activo por medio del permiso de uso a diferentes usuarias en todo el mundo seleccionando, para ello, aquellas usuarias ubicadas en países en los cuales, por medio de un CDI se asegure el encuadre de las rentas y el tratamiento tributario ante el giro de las ganancias al exterior.

En el gráfico se aprecia que USUARIA recibe el intangible para su uso en jurisdicción de ubicación quien, conforme las normas locales aplicables en el impuesto a la renta, deducirá de su base imponible lo abonado por el mencionado concepto y, a la luz del CDI aplicable a las jurisdicciones de radicación de USUARIA y EXPLOTADORA la renta transferida al exterior recibirá un encuadre determinado y, con ello, una retención en la fuente determinada que, naturalmente, se intentará que sea la mas baja posible (o incluso nula si la categoría de renta percibida en la fuente se encuentra sujeta a tributación, conforme las normas del CDI en el país de residencia del receptor y, conforme las normas tributarias locales de jurisdicción del receptor, la renta de referencia se encuentra sujeta a tributación en el país de la fuente, como caso de doble no imposición).

Nuevamente, para este esquema de tributación internacional o de acumulación de rentas en el exterior, no puede alegarse, directamente, un uso abusivo de tratados internacionales para evitar la doble imposición máxime cuando entre EXPLOTADORA y USUARIA no existe vínculo jurídico directo o existe multiplicidad de USUARIAS:

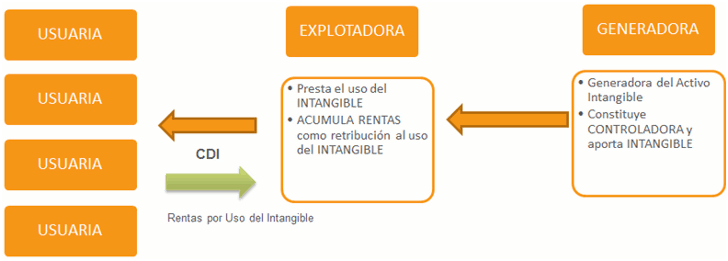

Pero si estuviéramos en una relación de dependencia jurídica o económica entre la GENERADORA, la EXPLOTADORA y la/s USUARIAS de manera tal que el negocio subyacente de la generadora sea la explotación de un negocio determinado, utilizando por ejemplo una marca por ella generada, en jurisdicción de cada una de las usuarias y con el pago o retribución por el uso del activo mencionado no sería otra cosa que el medio hábil con el cual se pretendió, en primer lugar, ahuecar la base imponible para el impuesto a la renta en la jurisdicción de la USUARIA y la acumulación de rentas ajenas al impuesto a la renta en jurisdicción de la GENERADORA, todo ello sobre la base de la utilización de una plaza de Baja o Nula Tributación. En este caso estaríamos en presencia de una situación de abuso de tratados y de una relación económico-tributaria sin sustento que podría ser objetada por diferentes fiscos locales (principalmente los fiscos del jurisdicciones USUARIAS).

Sergio Carbone

www.sergiocarbone.com.ar – Tel: 4362-9602 – Cel: 15-3089-9889

- Inicie sesión o regístrese para comentar

Sergio Carbone (24 de Jul de 2015). "Estrategia Sobre Licencia u Otros Activos Intangibles". [en linea]

Dirección URL: https://www.econlink.com.ar/planificacion-financiera-internacional/estrategia-licencias-activos-intangibles (Consultado el 13 de Mayo de 2021)