Algunas consideraciones para mejorar el financiamiento de la compra de viviendas

Hay varias consideraciones a tener en cuenta a la hora de diseñar un programa de acceso a la vivienda.

Se debe separar la porción del mercado de vivienda que carece de suficiente capacidad adquisitiva y puede mejorar su posición con una contribución estatal, de aquella porción con capacidad de pago que puede ser atendida con mecanismos de mercado por los intermediarios privados.

Para los sectores de menores ingresos, la política habitacional debe basarse en la combinación de tres elementos:

El ahorro previo o alguna expresión del esfuerzo propio.

Un subsidio estatal directo a la demanda de vivienda

Un crédito hipotecario

Para las familias con suficiente capacidad adquisitiva, el binomio ahorro y crédito puede ser suficiente en un mercado eficientemente movilizado e integrado al mercado de capitales, mientras que en los sectores más pobres el acceso a la vivienda debe apoyarse en la ayuda estatal.

Se considera que los subsidios a la demanda son claramente más eficientes que los subsidios a la oferta en la forma de viviendas provistas por el estado, debido a que significan menores pérdidas en la soberanía del consumidor y menores costos en la facilitación de una vivienda.1

Reformas en el mercado de capitales

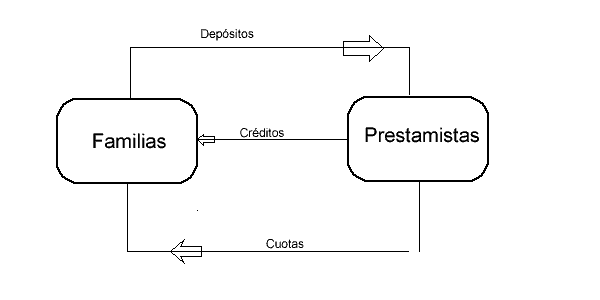

El modelo mas tradicional de movilización de recursos financieros para la vivienda es aquel que se basa en la intermediación del sistema financiero:

Gráfico 4: modelo simple de intermediación financiera

Fuente: Gonzales Arrieta (2005)

En él participan bancos o entidades financieras de espectro múltiple –es decir, que financian diversas actividades, incluida la habitacional- o instituciones financieras especializadas es otorgar créditos hipotecarios para la vivienda. 2 Como fuente primaria de fondos para este propósito, estas últimas captan los ahorros de las familias, principalmente mediante depósitos a plazos relativamente cortos.

Los créditos originados por estas instituciones permanecen como activos en sus balances durante todo el período de vigencia. Las instituciones prestamistas también se encargan de la administración y cobranza. Es decir que desempeñan todas las funciones del proceso hipotecario: captación de recursos y originación y administración de los créditos. El hecho de que estas instituciones otorguen créditos de largo plazo con ahorros de corto plazo conlleva riesgos de descalce de plazos, y posiblemente de tasas. Estos riesgos de concentran en las instituciones prestamistas.

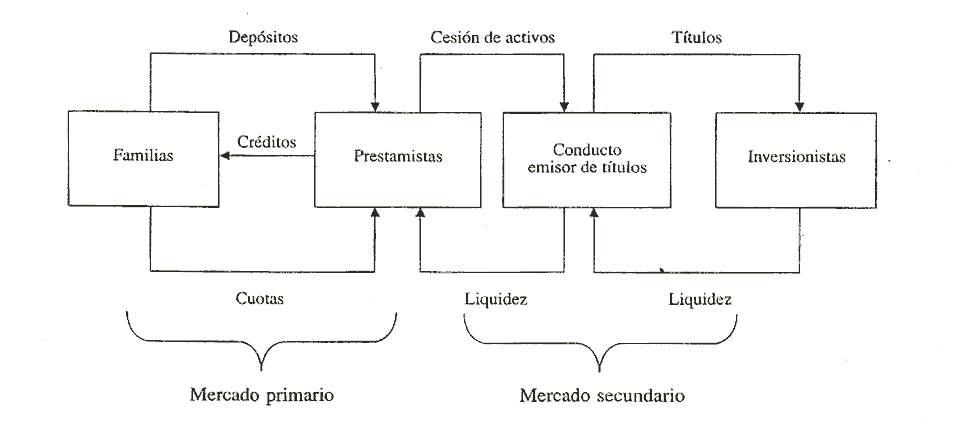

En el gráfico 4 se presentó un esquema simple del mercado del crédito para la compra de viviendas en el cual los prestamistas se encargan de la captación de depósitos, la originación de créditos y la cobranza de los mismos. Con miras a atraer mayores recursos financieros hacia el sector vivienda, teniendo en cuenta que los mercados de capital cuentan con nuevos agentes inversionistas y mas fondos de largo plazo, se viene prestando a creciente atención a otro modelo de movilización de recursos, que se basa en el desarrollo de un mercado secundario de hipotecas, en el cual los créditos para hipotecas son primero vendidos, por ejemplo a entes especializados en adquirir hipotecas de diferentes prestamistas, con cuyo respaldo se emiten títulos y valores que son adquiridos por inversionistas (generalmente institucionales) en los mercados de capital3.

Gráfico 5: modelo de movilización de recursos financieros

Fuente: Gonzáles Arrieta (2005)

Este proceso de cesión de hipotecas establece un vínculo entre el financiamiento de la vivienda y los mercados de capital, lo que favorece la transformación de plazos. En la versión más sofisticada de este modelo se produce una tendencia hacia la especialización de funciones dentro del proceso hipotecario: la institución prestamista pasa a ser fundamentalmente un ente que origina créditos cuyos riesgos son trasladados y difundidos en el mercado de capital, diversificando sus fuentes de recursos e incluso traspasando la administración de los créditos a entes especializados que puedan surgir.

La descripción anterior es muy simplificada y sirve fundamentalmente para subrayar las diferencias entre un modelo de intermediación financiera y un modelo de movilización de recursos. Existen otras variantes, como son la creación de fondos de vivienda o la obtención de recursos de las instituciones financieras mediante la emisión de títulos valores, que también sirven para establecer vínculos con el mercado de capitales.

Estas sofisticaciones no deben apuntar a reemplazar al modelo tradicional de intermediación, sino que deben complementarlo, lo que dará lugar a un esquema en el cual se obtengan recursos tanto del mercado financiero como del mercado de capitales.

En Argentina, el proceso de securitización de hipotecas tuvo un muy incipiente desarrollo, con emisiones de bonos securitizados con respaldo de hipotecas. Algunas trabas para el crecimiento de este mercado han sido la propia debilidad del mercado primario de hipotecas y las recientes crisis financieras que deterioraron las carteras de crédito hipotecario y generaron incertidumbre para inversiones de largo plazo.4

Ahora bien, para poder continuar concurriendo al mercado financiero y al mercado de capitales, el sistema financiero de vivienda tiene que hacerlo con instrumentos (depósitos, hipotecas, bonos) aislados de subsidios. La necesidad de ausencia de subsidios está relacionada con las posibilidades de establecer vínculos con los mercados de capital. Asimismo, para lograr la captación de ahorros, es indispensable que dichos ahorros tengan una rentabilidad positiva en términos reales. Se debería intentar asegurar que los instrumentos financieros de financiación sean autosostenibles en el largo plazo, de lo que se desprende que debe prevalecer el criterio de rentabilidad.

Pero por otro lado, esto no asegura que los sectores de bajos recursos tengan acceso a las oportunidades de financiamiento que genere este sistema. En la política pública de América Latina hay una corriente de reconocimiento casi generalizada de que el binomio ahorro y crédito en condiciones de mercado es insuficiente para atender las necesidades de vivienda de grandes sectores de la población. En estos sectores, la tarea del estado resulta decisiva.

1 Gonzáles Arrieta (2005)

2 Gonzáles Arrieta (2005)

3 Gonzáles Arrieta (2005)

4 Gonzáles Arrieta (2005)

FedericoAnzil (08 de Oct de 2007). "Algunas consideraciones para mejorar el financiamiento de la compra de viviendas". [en linea]

Dirección URL: https://www.econlink.com.ar/viviendas/financiamiento (Consultado el 14 de Mayo de 2021)