Estrategia de Sociedades Financieras Internacionales

En el flujo internacional de negocios hemos visto como la estacionalidad de los mismos, la coyuntura local a la cual se encuentran sujetas las diferentes subsidiarias de la MATRIZ o bien la escases temporaria de fondos junto con el excedente también temporario de fondos en otras unidades de negocios hacen necesario contar con un “régimen de unificación y administración de flujos efectivos” a nivel internacional que, al margen de generar rentas por la administración de estos flujos, aseguren un eficiente financiamiento de las estructuras comerciales.

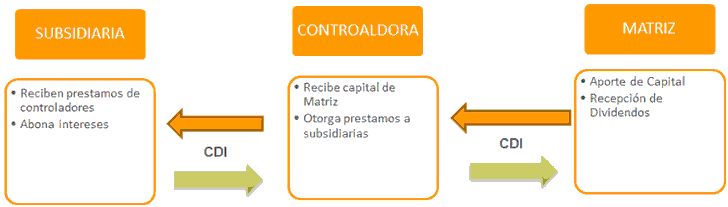

En este marco es posible que la sociedad MATRIZ ubicada en PAIS C realice la constitución de una sociedad CONTROLADORA ubicada en PAIS B que a su vez, al margen de constituir sus SUBSIDIARIA ubicada en PAIS A (nótese que CONTROLADORA pueden ser en realidad una pluridaridad de empresas), que al momento de constituir a la sociedad CONTROLADORA ubicada en PAIS B realice un aporte de dinero en concepto de CAPITAL o PRESTAMO (luego analizaremos la diferencia) con el objeto de que este sea utilizado para financiar operaciones en SUBSIDIARIAS de PAIS A u otro con los cuales posea CDI.

En principio es de advertir que, muy posiblemente, no sería necesario interponer una sociedad controladora toda vez que la relación de flujo de dineros puede ser establecida directamente entre MATRIZ y SUBSIDIARIA. Sin embargo, la necesidad de esta estructura se presenta ante la inexistencia de una CDI entre PAIS A y PAIS C que asegure el encuadre de las rentas percibidas y el tratamiento tributario de mínimo impacto ante el cobro de las mismas.

En este esquema podemos ver como la sociedad CONTROLADORA realice prestamos a sus subsidiarias las cuales, preferentemente, se ubicarán en jurisdicciones con las cuales se posea firmado un CDI que asegure un tratamiento favorable a la deducción de los conceptos que originan las rentas abonadas, a la retención en la fuente de las rentas y su encuadre tributario. Nuevamente, la jurisdicción que será seleccionada para ubicar a la controladora, poseedora de los capitales será una jurisdicción afín a baja tributación y que permita la acumulación de rentas para futuras inversiones.

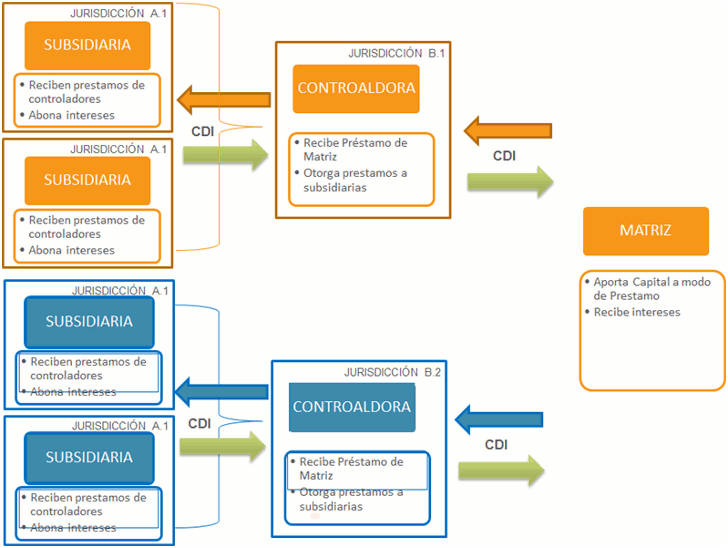

Ahora bien, encontraremos también en estos esquemas un ejemplo de abusos de tratados cuando, en lugar de tratarse de una porte de capital por parte de la sociedad MATRIZ hacia la CONTROLADORA esta ubique, para cada una de sus unidades de negocios resumidas en SUBSIDIARIAS por jurisdicción, una CONTROLADORA a los efectos de realizar prestamos a esta jurisdicción. Siendo que la CONTROLADORA puede estar ubicada en un país con alto nivel de tributación (dado que lo que persigue la empresa es la existencia de un CDI en jurisdicción de SUBSIDIARIA, el aporte bien puede ser en carácter de préstamo desde la MATRIZ hacia la CONTROLADORA de manera tal de ahuecar su base imponible y beneficiarse de las disposiciones de un tratado entre jurisdicción donde se ubica la MATRIZ y al CONTROLADORA. Veamos un ejemplo:

Este gráfico nos permite visualizar un esquema implementado en un claro interés de aprovechar el uso de diferentes tratados tributarios para actividades que bien podría realizar por una relación directa entre la jurisdicción de MATRIZ y las diferentes SUBSIDIARIAS. El ejemplo expuesto pretende graficar como una empresa puede crear una estructura que podrá ser analizada a la luz de diferentes interpretaciones de lo que sería un uso abusivo de tratados al “construir” un “canal de flujo de riqueza” (en nuestro ejemplo representado un canal en color naranja y otro en color azul) ante la inexistencia de un CDI que pudiera ser de explotación directa desde la jurisdicción fuente de la renta.

Sin embargo y antes de nuestra advertencia final a este tipo de esquemas poner de manifiesto que, muchas veces este tipo de esquemas cedulares (de capitalización de CONTROLADORAS por regiones) son generados en el objetivo de explotar tipos de cambio diferenciales o convenciones económicas regionales (y no objetivos tributarios específicamente determinados) que aseguren rentas diferenciales para las transacciones económicas; a la luz de lo dicho permítasenos simplemente plantear que los tipos de cambio de diferentes países o regiones del planeta pueden estar artificialmente o circunstancialmente sobre valuados o sub valuados, con lo cual el objetivo de interponer estas estructuras podría ser, incluso, arbitrar entre los diferentes tipos de cambio para obtener, por medio de una sociedad interpuesta, una renta diferencial medida en divisas fuertes.

Planteemos el siguiente cuadro de equilibrio cambiario:

| Moneda País | USD | Moneda País | ||

| País A | Moneda Pais A | 8.00 | 1.00 | 2.50 |

| País B | Moneda País B | 2.50 | 1.00 | 8.00 |

Vemos aquí una situación donde con 8 unidades de la MONEDA PAIS A se pude adquirir 1 USD y 2,5 unidades de la MONEDA PAIS B. Por otro lado, en el PAIS B con 2,50 unidades de su moneda se pueden adquirir 1 USD y 8 unidades de la MONEDA DEL PAIS A. Esta sería una situación de equilibrio que no invita al arbitraje de monedas o de estructuras económicas. Sin embargo la situación de las diferentes regiones económicas, ya sea por exceso circunstancial de divisas o bien su escases, ya sea por la dirección de su política económica y monetaria o bien por la coyuntura que este viviendo, podría dar lugar a la siguiente situación.

| Moneda País | USD | Moneda País | ||

| País A | Moneda Pais A | 8.00 | 1.00 | 2.50 |

| País B | Moneda País B | 4.50 | 1.00 | 13.00 |

En esta situación, de recibir moneda del PAIS B le conviene a MATRIZ recibirla en PAIS A y, de recibir moneda del PAIS A le conviene recibirla en PAIS A. Si los flujos de dinero ingresan por PAIS B entonces buscará todas las formas necesarias para transferir riqueza al PAIS A ya no por una cuestión tributaria sino por una cuestión cambiaria.

Nuevamente, se deberá estudiar cada estructura tributaria a los fines de evitar realizar estas construcciones fácilmente objetables por las administraciones tributarias.

- Inicie sesión o regístrese para comentar

Sergio Carbone (24 de Jul de 2015). "Estrategia de Sociedades Financieras Internacionales". [en linea]

Dirección URL: https://www.econlink.com.ar/planificacion-financiera-internacional/sociedades (Consultado el 13 de Mayo de 2021)